買保險(xiǎn)這件事,以前都是60后���、70后爸媽的生活習(xí)慣���,不惜花大價(jià)錢給我們投一張保單���,等數(shù)十年后領(lǐng)一筆當(dāng)時(shí)他們心中的「巨款」。

這幾年���,隨著80���、90���、甚至00后的成長���,風(fēng)險(xiǎn)意識(shí)也比父母那一輩更強(qiáng)。

加之互聯(lián)網(wǎng)的發(fā)展���,買保險(xiǎn)變得和網(wǎng)購一樣簡單���。

但是,市面上保險(xiǎn)產(chǎn)品琳瑯滿目���,買保險(xiǎn)畢竟不是件小事���,萬一買錯(cuò)甚至「踩坑」���,麻煩就大了。

那么���,普通人買保險(xiǎn)���,應(yīng)當(dāng)避開哪些坑呢?

一���、保險(xiǎn)條款最重要

小開遇到過不少客戶���,只知道自己買了保險(xiǎn),至于具體保什么���,怎么保���,完全不清楚。

其實(shí)這是不對(duì)的���。

無論宣傳話術(shù)是如何講的���,最后是否能理賠���,都落到一份保險(xiǎn)合同上。

買保險(xiǎn)時(shí)一定要看保險(xiǎn)條款���,看看哪些情況能賠���,哪些情況不能賠,做到心中有數(shù)���。

但是,說到這兒很多人就不免吐槽���,幾十頁的合同���,沒點(diǎn)專業(yè)知識(shí)真是不知道該看哪一個(gè)。

其實(shí)像理賠須知���、免責(zé)條款等���,都是一份保險(xiǎn)合同中的重中之重���。

做到在投保前把問題搞清楚,才能避免踩坑���。

二���、不盲目迷信「大」保險(xiǎn)公司

小開多次跟大家說過,不要盲目迷信「大」保險(xiǎn)公司���,無論什么保險(xiǎn)公司���,保單都是受法律保護(hù)的。

雖然有句話說「貴的就是好的」���,但在買保險(xiǎn)這件事情上還真不一定���。

兩份保障差不多的產(chǎn)品,因?yàn)楸kU(xiǎn)公司的「大���、小」之別���,極有可能會(huì)存在溢價(jià)的成分���。

說到底,我們買保險(xiǎn)的本質(zhì)是買保障���,看的是責(zé)任���,與保險(xiǎn)公司的品牌沒有太大關(guān)系。

而且���,很多性價(jià)比不錯(cuò)的產(chǎn)品���,往往出自于名不見經(jīng)傳的「小公司」。而這些我們認(rèn)為的「小公司」���,其實(shí)力也都非常雄厚。

在我國���,保險(xiǎn)公司受到銀保監(jiān)會(huì)的嚴(yán)格監(jiān)管���,即使保險(xiǎn)公司真的倒閉���,我們的保單也依然有效。

三���、買保險(xiǎn)謹(jǐn)防「一步到位」

小開這里所說的謹(jǐn)防「一步到位」���,有兩個(gè)含義。

第一是「時(shí)間」上的���。保險(xiǎn)的配置���,本身就是一個(gè)動(dòng)態(tài)調(diào)整的過程,要根據(jù)不同人生階段的需求���,不斷調(diào)整保障方案���。

另外,有不少人擔(dān)心物價(jià)在漲但保額是不變���,幾十年后的50萬保額可能根本不足以覆蓋風(fēng)險(xiǎn)缺口���。

這也就是小開建議大家「多次配置���,隨時(shí)加保」的原因���。

尤其是前期預(yù)算不足的情況下���,可以適當(dāng)縮短保障時(shí)間,重點(diǎn)提升保額���,待以后有余力了再補(bǔ)充���,不要超出能力范圍,給自己增添過大負(fù)擔(dān)���。

第二是「空間」上的���。不少人買保險(xiǎn),追求看起來「大而全」的「全家?��!贡危粡埍?��,涵蓋了重疾���、意外���、醫(yī)療、身故等保障���,甚至還有理財(cái)功能���。

這樣的一份保單看著全面且省心,但其中有很多隱藏的問題不容易發(fā)現(xiàn)���。

比如很多此類保單是以終身壽險(xiǎn)為主險(xiǎn)���,重疾險(xiǎn)、意外險(xiǎn)���、醫(yī)療險(xiǎn)作為附加險(xiǎn)存在���。

這就導(dǎo)致很多保單是所有責(zé)任保額共享的,一旦兩項(xiàng)責(zé)任同時(shí)出險(xiǎn)理賠,往往賠不到足夠的保額���。

另外���,這類保單往往保費(fèi)很貴,對(duì)于預(yù)算有限的普通人來說���,未必合適���。

而用這筆預(yù)算分開購買,可以買到更高的保額���,各個(gè)險(xiǎn)種保額獨(dú)立���,獲賠金額更高。

四���、買保險(xiǎn)就是買保額

如今���,經(jīng)濟(jì)社會(huì)不斷發(fā)展,無論是生活成本還是醫(yī)療成本���,都水漲船高���。

這就意味著,如果保額過低���,無法覆蓋風(fēng)險(xiǎn)損失���,保險(xiǎn)的意義就沒有發(fā)揮出來。

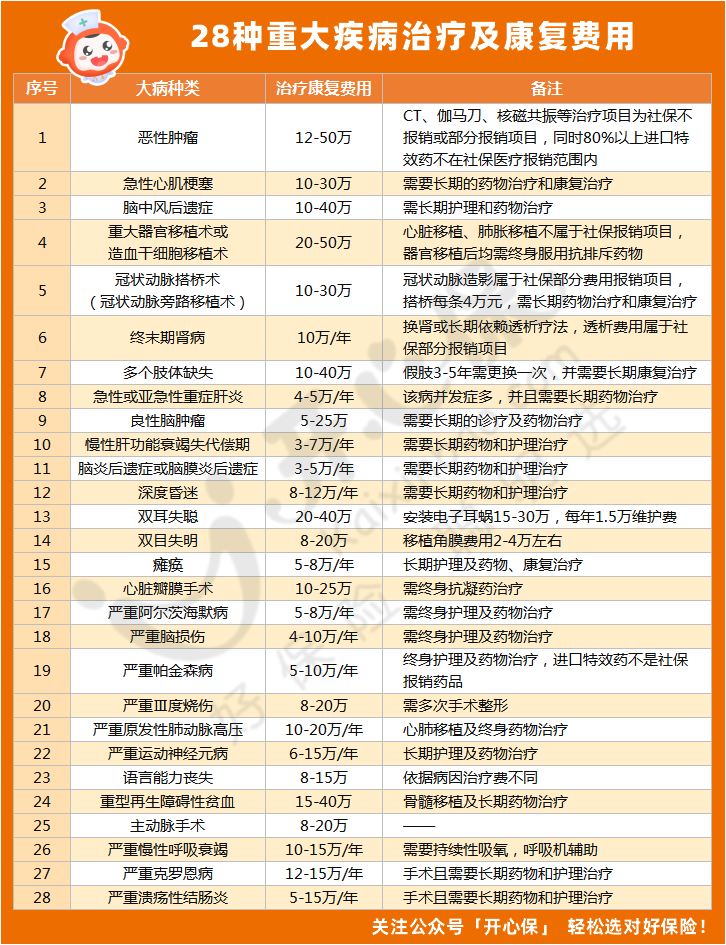

畢竟一場普通重大疾病的治療費(fèi)用就要超過20萬���,還沒有算上后續(xù)的康復(fù)費(fèi)用���、治療期間的收入損失等隱性支出。

(點(diǎn)擊查看大圖)

(點(diǎn)擊查看大圖)

因此���,買保險(xiǎn)就是買保額���,保額越高越好。

對(duì)于當(dāng)今大部分有房貸車貸的人來說���,如果確實(shí)預(yù)算有限���,就要先保證基礎(chǔ)責(zé)任與保額���,如減少附加責(zé)任的選擇,重點(diǎn)考慮純重疾保障���。

還可以適當(dāng)縮短保障期限���,覆蓋人生責(zé)任最重以及風(fēng)險(xiǎn)最高發(fā)的年齡段,待到后期資金充足再進(jìn)行補(bǔ)充���。

五���、寫在最后

總而言之,買保險(xiǎn)���,本身就沒有「最好」的說法���,適合自己的才是最好的。

保險(xiǎn)是一種比較復(fù)雜的產(chǎn)品���,如果覺得有疑慮���,可以把專業(yè)的事情交給專業(yè)的人���。

開心保在線客服,能夠提供保障建議���、避開保險(xiǎn)雷坑、篩選優(yōu)質(zhì)產(chǎn)品���,制定保險(xiǎn)方案���。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情