小開(kāi)最近睜眼閉眼被問(wèn)最多的就是:

? 增額終身壽險(xiǎn)都說(shuō)好,到底要不要買(mǎi)?����??

? 以后還能不能買(mǎi)到這樣的產(chǎn)品了?

? 我也想買(mǎi)增額終身壽險(xiǎn)���,但根本看不懂���,怎么辦?

大家似乎總有點(diǎn)焦慮��,感覺(jué)這次不上車(chē)就「虧」了����。

那么,這波到底要不要「跟上潮流」�?小開(kāi)今天就來(lái)聊聊���。

1��、熱銷(xiāo)的增額終身壽真的要「下架」嗎?

2����、我們到底適不適合買(mǎi)增額終身壽險(xiǎn)?

3�、挑選增額終身壽,要注意這幾點(diǎn)

一����、熱銷(xiāo)的增額終身壽真的要「下架」嗎�����?

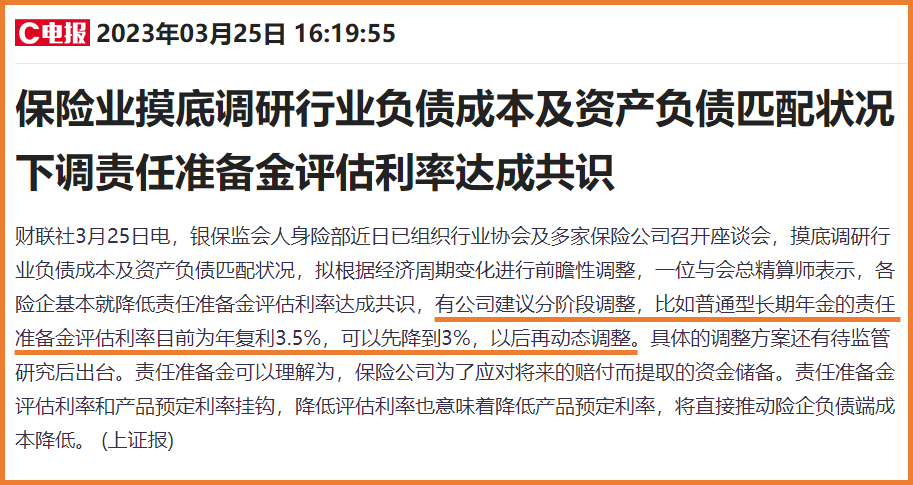

此次風(fēng)波的源頭�,源于一紙通知,即「保險(xiǎn)業(yè)摸底調(diào)研行業(yè)負(fù)債成本及資產(chǎn)負(fù)債匹配狀況 下調(diào)責(zé)任準(zhǔn)備金評(píng)估利率達(dá)成共識(shí)」

(點(diǎn)擊查看大圖)

(點(diǎn)擊查看大圖)

而早在之前��,就有相關(guān)報(bào)道,監(jiān)管將三地召集20多家壽險(xiǎn)公司座談,加強(qiáng)行業(yè)負(fù)債質(zhì)量管理�����。

將重點(diǎn)調(diào)研保險(xiǎn)公司負(fù)債成本情況�����,包括普通險(xiǎn)預(yù)定利率分布、分紅險(xiǎn)預(yù)定利率和分紅水平����、萬(wàn)能險(xiǎn)最低保證利率和結(jié)算利率情況銷(xiāo)售費(fèi)用情況等;保險(xiǎn)公司負(fù)債與資產(chǎn)匹配情況,如歷史投資收益水平負(fù)債與資產(chǎn)期限匹配�、成本收益匹配情況等。

這樣說(shuō)可能大家覺(jué)得有點(diǎn)專(zhuān)業(yè)��,其實(shí)說(shuō)白了���,就是監(jiān)管部門(mén)要出手過(guò)濾較大的風(fēng)險(xiǎn),幫我們「把關(guān)」。

雖然當(dāng)前仍處在調(diào)研商討階段�����,但監(jiān)管的調(diào)研�,無(wú)疑引發(fā)了業(yè)內(nèi)對(duì)于保險(xiǎn)產(chǎn)品預(yù)定利率下調(diào)的火熱討論��。

需要注意的是����,隨著市場(chǎng)變化���、政策調(diào)整��,金融產(chǎn)品的新舊交替���、更新?lián)Q代早已板上釘釘���。

尤其是人身險(xiǎn)市場(chǎng)比較火爆的增額終身壽險(xiǎn),如果保險(xiǎn)產(chǎn)品的預(yù)定利率下調(diào)�,一部分增額終身壽險(xiǎn),將難逃收益減少的命運(yùn)���。

但是���,預(yù)定利率下調(diào)只是業(yè)內(nèi)預(yù)測(cè),將來(lái)的市場(chǎng)走向如何����,尚未有明確定論。

不僅「炒作停售」一直被明令禁止����,而且對(duì)我們普通消費(fèi)者而言�����,盲目跟風(fēng)更不可取��。

要不要買(mǎi)增額終身壽險(xiǎn)�����,從來(lái)是要根據(jù)自己的實(shí)際情況出發(fā)���,而不是看產(chǎn)品要不要「下架」。

二�����、我們到底適不適合買(mǎi)增額終身壽險(xiǎn)��?

增額終身壽險(xiǎn)用于長(zhǎng)期財(cái)富規(guī)劃���,非常實(shí)用。

尤其如今很多增額終身壽險(xiǎn)有自己的特色權(quán)益,各有亮點(diǎn)��,難免讓大家心動(dòng)��。

但是��,花樣雖多�,增額終身壽險(xiǎn)��,到底適合誰(shuí)買(mǎi)呢����?

1、注重資金穩(wěn)定增值的人群

增額終身壽險(xiǎn)是經(jīng)官方「欽定」的R1級(jí)低風(fēng)險(xiǎn)產(chǎn)品����,現(xiàn)金價(jià)值會(huì)隨著時(shí)間的推移而增長(zhǎng)。

如果手中有較多資金�����,暫時(shí)沒(méi)有其他投資渠道�����,而且十分看重安全性,希望資金穩(wěn)定增值的��,可以首先考慮投保增額終身壽險(xiǎn)���。

追求高回報(bào)���,必然不適合購(gòu)買(mǎi)。

2����、計(jì)劃為子女儲(chǔ)備教育金的人群

不少人買(mǎi)增額終身壽險(xiǎn),都是為子女規(guī)劃����,在他們還小的時(shí)候準(zhǔn)備一筆錢(qián),以應(yīng)對(duì)將來(lái)的大額支出��。

等到孩子長(zhǎng)大�,增額終身壽險(xiǎn)的現(xiàn)金價(jià)值就比較高了,可以通過(guò)部分減保���,領(lǐng)取一部分保單現(xiàn)金價(jià)值���,作為教育金等�。

而保單里剩余的現(xiàn)金價(jià)值會(huì)繼續(xù)增長(zhǎng)���,保單仍然有效�����。

增額終身壽險(xiǎn)可以通過(guò)這種方式持續(xù)提供現(xiàn)金流,實(shí)現(xiàn)不同的資產(chǎn)規(guī)劃����,更為實(shí)用。

所以每年把孩子的壓歲錢(qián)作為保費(fèi)存起來(lái)���,用時(shí)間來(lái)?yè)Q取價(jià)值回報(bào)��。

3���、為退休后養(yǎng)老做準(zhǔn)備的人群

隨著長(zhǎng)壽時(shí)代的來(lái)臨,延遲退休已成大勢(shì)所趨�,光靠社保應(yīng)對(duì)退休以后的生活,顯然并不理想����。

增額終身壽險(xiǎn)通過(guò)部分減保的方式領(lǐng)取部分保單現(xiàn)金價(jià)值����,作為養(yǎng)老金使用��,為自己準(zhǔn)備一份退休金��,保障晚年生活�����,也十分有用���。

所以����,是否要配置增額終身壽險(xiǎn)���,完全不是靠「跟風(fēng)」來(lái)決定��。理性分析非常重要�����。

而且�,增額終身壽險(xiǎn)畢竟是理財(cái)類(lèi)產(chǎn)品,在購(gòu)買(mǎi)之前��,也要先確保自己的基礎(chǔ)保障齊全才行�����。

只有當(dāng)基礎(chǔ)保障齊全后�,資金較為充裕想追求穩(wěn)定投資,有長(zhǎng)遠(yuǎn)規(guī)劃���,才適合考慮增額終身壽險(xiǎn)。

三�����、挑選增額終身壽����,要注意這幾點(diǎn)

如果確定要買(mǎi)增額終身壽險(xiǎn),那么�,在挑選的過(guò)程中,要注意以下幾點(diǎn):

1��、現(xiàn)金價(jià)值的增長(zhǎng)速度

購(gòu)買(mǎi)增額終身壽險(xiǎn)����,最應(yīng)當(dāng)關(guān)注的��,是它的「現(xiàn)金價(jià)值」��。

保單的現(xiàn)金價(jià)值簡(jiǎn)單來(lái)說(shuō)�����,就是「如果退保�����,能拿回多少錢(qián)」�����。

增額終身壽險(xiǎn)的現(xiàn)金價(jià)值與有效保額�,是隨著時(shí)間的推移而增長(zhǎng)的�����,且增長(zhǎng)會(huì)寫(xiě)入合同�。

小開(kāi)剛才也說(shuō)過(guò),有效運(yùn)用現(xiàn)金價(jià)值�,就能夠?qū)崿F(xiàn)不同的資產(chǎn)規(guī)劃�。

因此���,要關(guān)注現(xiàn)金價(jià)值的增長(zhǎng)速度�,其與產(chǎn)品的收益率是直接掛鉤的���。同等條件下�����,現(xiàn)金價(jià)值的增長(zhǎng)速度當(dāng)然是越快越好��。

以 昆侖樂(lè)享年年 為例����,30歲女性5年繳費(fèi)�,每年5萬(wàn)���,那么��,它的現(xiàn)金價(jià)值及IRR測(cè)算如下:

是很可觀的���。

2��、現(xiàn)金價(jià)值超過(guò)已交保費(fèi)的速度

增額終身壽險(xiǎn)現(xiàn)金價(jià)值超過(guò)已交保費(fèi)的速度�����,決定了產(chǎn)品的靈活性����。

保單的現(xiàn)金價(jià)值越早超過(guò)已交保費(fèi)��,我們沒(méi)有損失減保取現(xiàn)的時(shí)間就越早�,所以,觀察一款增額終身壽險(xiǎn)現(xiàn)金價(jià)值超過(guò)已交保費(fèi)的時(shí)間���,十分重要����。

因?yàn)楫a(chǎn)品的繳費(fèi)方式����、投保年齡等條件不同,增額終身壽險(xiǎn)現(xiàn)金價(jià)值的增長(zhǎng)速度�����、現(xiàn)價(jià)超過(guò)已交保費(fèi)的速度,也有不小的差異�����。

如果需要詳細(xì)的測(cè)算講解�����,可以咨詢開(kāi)心保在線客服了解~

3�、功能齊全,保障穩(wěn)定

選擇增額終身壽險(xiǎn)產(chǎn)品�,其功能性也是不能忽視的重點(diǎn)。

例如保單貸款�,可以幫助我們實(shí)現(xiàn)在急用錢(qián)時(shí)不減保、不影響現(xiàn)金價(jià)值����,就可以解決燃眉之急。

我們?nèi)砸?/font> 昆侖樂(lè)享年年 為例�,支持保單抵押申請(qǐng)貸款��、涵蓋失能護(hù)理保障�����,保障晚年養(yǎng)老、失能風(fēng)險(xiǎn)��,保單利益清晰明確����,保障穩(wěn)定更安心。

四����、寫(xiě)在最后

當(dāng)社會(huì)發(fā)展�、科技進(jìn)步、壽命延長(zhǎng)�����,我們需要考慮的事情也越來(lái)越多�����。

規(guī)劃將來(lái)���,未雨綢繆����,做好風(fēng)險(xiǎn)保障�,是長(zhǎng)壽時(shí)代我們每個(gè)人都要面臨的課題。

小開(kāi)也要提醒大家��,增額終身壽的產(chǎn)品責(zé)任相對(duì)復(fù)雜,關(guān)于產(chǎn)品解讀����、保單利益演示等,可以咨詢開(kāi)心保在線客服���,獲取1對(duì)1解答~

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情