2018年�����,被冠以重疾險(xiǎn)“多次賠付型元年”�����,很多保險(xiǎn)公司都把自己的重疾險(xiǎn)主營方向引向多次賠付��。但對(duì)消費(fèi)者來說����,這個(gè)轉(zhuǎn)變似乎有些突然���。于是,“多次賠付是噱頭”���、“二次賠付根本實(shí)現(xiàn)不了”、“多次賠付價(jià)格過高”等等負(fù)面言論甚囂塵上���。

但冷靜下來分析����,可以從兩個(gè)方面去驗(yàn)證其真?zhèn)危?/font>

第一����,被保人是否真的需要多次賠付?

第二�����,多次賠付的實(shí)質(zhì)究竟是什么��?

先從被保人自身說起

隨著生活水平的提高���,死亡率降低����,人類壽命正逐漸增加;但同時(shí)�����,環(huán)境污染及各種生活壓力�����,使得當(dāng)代國人患上重大疾病的概率也在增長�����。當(dāng)然我們并不是要去討論重疾險(xiǎn)的必要性����,這已經(jīng)毋庸置疑。被保人在不幸罹患重疾后���,獲得首次賠付后的漫漫人生中����,誰又能保證身體不再出現(xiàn)變故?重大疾病首次治愈后���,由于機(jī)體抵抗力等因素影響�����,罹患其他重疾的概率相比健康人群來說會(huì)更高��。因此�,這類人往往比一般人更需要重疾險(xiǎn)的保障��。

其次是拒保風(fēng)險(xiǎn)���。舉例,30歲出頭的A女士����,在體檢中查出乳腺癌。A女士在此之前曾為自己購買過重疾險(xiǎn)��,在確診后順利得到了理賠����,自己僅承擔(dān)了少額的治療費(fèi)用。對(duì)此,A女士更加信賴保險(xiǎn)產(chǎn)品提供的保障����。但當(dāng)她還想繼續(xù)投保重疾險(xiǎn)時(shí),很多保險(xiǎn)公司卻都拒絕了她的投保申請(qǐng)���。從中不難理解�,A女士之前購買的是一款單次賠付型重疾險(xiǎn)�,在獲得理賠后,保險(xiǎn)責(zé)任也就終止了�。然而由于得過重疾,再次患上重疾的風(fēng)險(xiǎn)也就非常高����,保險(xiǎn)公司為了規(guī)避賠付風(fēng)險(xiǎn),也就拒絕了給A女士承保����。

再講講多次賠付的所謂實(shí)質(zhì)

一句話概括:多次賠付,分組與否是關(guān)鍵���。之前提到的所謂“噱頭”���,實(shí)際上是部分保險(xiǎn)公司和新媒體的含糊概括所致�。而分組����,則是按照病種輕重或相關(guān)聯(lián)性所決定,其主流分布情況如下:

A. 惡性腫瘤或內(nèi)臟器官疾病

B. 心臟相關(guān)疾病

C. 神經(jīng)系統(tǒng)相關(guān)疾病

D. 其他傷殘相關(guān)

分組式產(chǎn)品雖然也叫多次賠付��,但每組重疾最多只能獲得一次賠付����,這無法保障重疾醫(yī)治后再次患病的情況,也是該類型產(chǎn)品的最大弊端所在����。我們也可以認(rèn)為,對(duì)多次賠付的誤解��,均來源于此�。

甚至可以進(jìn)一步說�,不分組的產(chǎn)品才真正稱得上多次賠付型重疾險(xiǎn)。因?yàn)槎啻钨r付的所謂意義����,正是為應(yīng)對(duì)重疾復(fù)發(fā)/罹患其他主要重疾后,能夠獲得二次賠付這一核心需求��,所總結(jié)得來的。2016年中意悅享安康打開了不分組這扇門�,首次令重疾多次理賠不受病種限制,但目前分組式產(chǎn)品仍占大多數(shù)����。

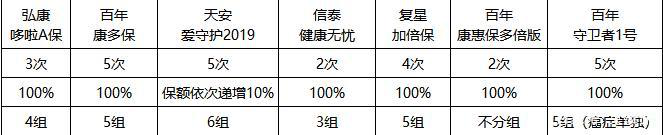

筆者對(duì)比了市面上主力的幾大多次賠付型重疾險(xiǎn),在賠付次數(shù)�、比例及分組上,各不相同:

由此不難看出�����,絕大部分多次賠付型重疾險(xiǎn)都有明確的病種分組��,賠付比例基本持平在全額��,主要不同體現(xiàn)在賠付次數(shù)上���。值得關(guān)注的是百年人壽最近推出的康惠保多倍版����。雖然賠付數(shù)只有兩次����,但卻成功做到了不分組賠付�����。同時(shí)�,相較于不分組“鼻祖”悅享安康50種重疾����,康惠保多倍版覆蓋了多達(dá)100種主要重疾,優(yōu)勢(shì)明顯���。

發(fā)病時(shí)間間隔

除了病種分組��,另一個(gè)影響重疾多次理賠的因素就是發(fā)病時(shí)間間隔����。間隔期是指第一次重疾和第二次重疾之間����,一般為1年或180天�,這一點(diǎn)各主力產(chǎn)品表現(xiàn)大同小異。

最后再談?wù)勝M(fèi)率

傳統(tǒng)的概念認(rèn)為���,多次賠付在費(fèi)率上自然要高于單次賠付��,如果不是高的離譜的話��,自然也可以接受��。

同樣是以上幾大產(chǎn)品的費(fèi)率����,以代表性被保對(duì)象30歲男性為模板,繳費(fèi)期限20/30年��,情況如下:

可以看到�,在中長期繳費(fèi)期限中,康惠保多倍版����、多啦A保及守衛(wèi)者1號(hào)的表現(xiàn)都比較好。

也許我們開頭所提的重疾險(xiǎn)“多次賠付型元年”����,應(yīng)被定位在2019年。因?yàn)橹钡?018年底�,真正具備多次賠付意義的產(chǎn)品才剛剛上市。筆者始終認(rèn)為�,重疾險(xiǎn)在被市場(chǎng)更廣泛接受的情況下,用戶反饋也更趨于實(shí)際��,這也倒逼了險(xiǎn)企在產(chǎn)品上的優(yōu)化方向與力度。不分組多次賠付或許是一個(gè)良性保險(xiǎn)紀(jì)元的開端�,未來的保險(xiǎn)產(chǎn)品形態(tài),也將逐漸回歸以人為本的初衷�。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情