現(xiàn)代中國(guó)女性不僅扮演著女兒����、妻子��、母親����、白領(lǐng)的角色,更肩負(fù)職場(chǎng)�����、生育與家庭的重任�,面臨各種變化與風(fēng)險(xiǎn)����。大數(shù)據(jù)也顯示��,近年來(lái)購(gòu)買(mǎi)保險(xiǎn)的女性群體增速迅猛����,各個(gè)年齡層的女性在購(gòu)買(mǎi)喜好上呈現(xiàn)明顯差異。

本文將從三部分�����,手把手教你《30歲女性����,該如何為自己購(gòu)買(mǎi)保險(xiǎn)》���,解答你心中的疑惑:

- 技術(shù)篇:買(mǎi)保險(xiǎn)前你應(yīng)該知道的6件事

- 理論篇:具體該買(mǎi)哪些種類(lèi)保險(xiǎn)

- 實(shí)戰(zhàn)篇:30歲女性保障方案組合設(shè)計(jì)

一���、技術(shù)篇:買(mǎi)保險(xiǎn)前你應(yīng)該知道的6件事

買(mǎi)保險(xiǎn)最重要的就是風(fēng)險(xiǎn)保障。盡管市場(chǎng)上保險(xiǎn)產(chǎn)品設(shè)計(jì)多樣���,迭代速度越來(lái)越快����,但風(fēng)險(xiǎn)保障的前提卻萬(wàn)變不離其宗。為了撥開(kāi)保險(xiǎn)購(gòu)買(mǎi)的層層面紗�����,我們從6個(gè)維度分析如何選擇保險(xiǎn):

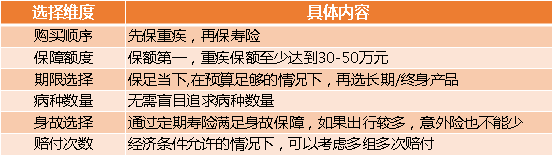

1.購(gòu)買(mǎi)順序:先保疾病險(xiǎn)��,再保壽險(xiǎn)和其它

重大風(fēng)險(xiǎn)雖然概率不大����,一旦發(fā)生�,很可能徹底摧毀一個(gè)家庭。如果出事的是家庭經(jīng)濟(jì)支柱����,則很可能使全家陷入困境,長(zhǎng)期背巨額債務(wù)�����,甚至更糟。像這種我們承擔(dān)不起的重大風(fēng)險(xiǎn)��,就需要投保�。對(duì)于人身險(xiǎn)而言,要優(yōu)先保障無(wú)法承受的“重大風(fēng)險(xiǎn)”����,比如重大疾病、身故或全殘��、意外殘疾等�����。

不要圖省事�,貪大求全��,大而全的保險(xiǎn)全家桶套餐性?xún)r(jià)比是非常低的�。

2.保障額度:重疾保額至少30~50萬(wàn)

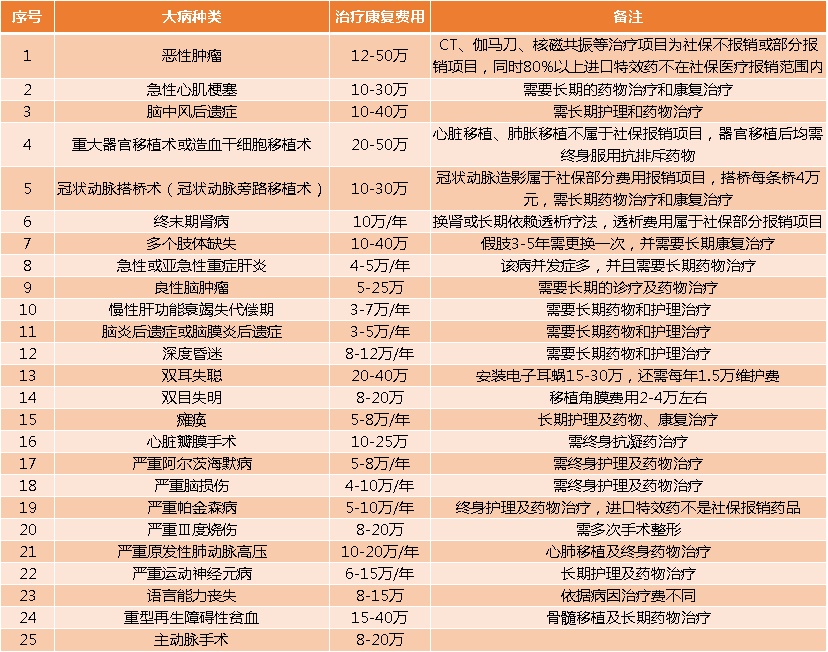

購(gòu)買(mǎi)多少保額的重疾險(xiǎn)才算合理的防范風(fēng)險(xiǎn)?考慮到患病時(shí)的財(cái)務(wù)中斷問(wèn)題�、醫(yī)療與康復(fù)費(fèi)用水平,及未來(lái)的通脹問(wèn)題等因素��,我們建議保額至少要達(dá)到30~50萬(wàn)元�����。關(guān)于保監(jiān)會(huì)劃定的25 種標(biāo)準(zhǔn)重疾,可以參考下圖中某醫(yī)療機(jī)構(gòu)統(tǒng)計(jì)的治療費(fèi)用:

保額充裕�����,才能給我們足夠的救治信心�����,也不會(huì)給家庭帶來(lái)經(jīng)濟(jì)負(fù)擔(dān)���。

3.期限選擇:終身OR定期

不要為了追求保障期限而犧牲保額�����,在預(yù)算充足的情況下�����,優(yōu)先推薦終身型消費(fèi)型重疾險(xiǎn)���。預(yù)算不足的家庭�����,在支付能力足夠時(shí)�,可以選擇加保合適的終身型重疾產(chǎn)品����。

4.病種數(shù)量:50種OR100種——”多”就是好嗎?

重疾險(xiǎn)是不是保障疾病數(shù)量越多越好�?錯(cuò)!切忌盲目依據(jù)病種數(shù)量來(lái)選擇重疾險(xiǎn)����。由于產(chǎn)品競(jìng)爭(zhēng),各壽險(xiǎn)公司不斷增加保障病種數(shù)量��。但從發(fā)生率來(lái)看�����,保監(jiān)會(huì)劃定的25 種重疾發(fā)生率占總發(fā)生率的 95%左右�����。如果產(chǎn)品因?yàn)楸U蠠o(wú)關(guān)痛癢的病種數(shù)量過(guò)多�,而保費(fèi)高昂,那消費(fèi)者就應(yīng)該慎重考慮����。當(dāng)然,在保費(fèi)和其他權(quán)益相同的情況下�����,當(dāng)然是病種越多越好�。

*補(bǔ)充:購(gòu)買(mǎi)產(chǎn)品時(shí),建議考量險(xiǎn)種保障范圍是否囊括了家庭血緣親屬的既往疾病���。

5. 身故責(zé)任:重疾險(xiǎn)VS定期壽險(xiǎn)——術(shù)業(yè)有專(zhuān)攻

含身故責(zé)任的重疾險(xiǎn)與不含身故責(zé)任的重疾險(xiǎn)相比��,后者比較便宜���。如果本人承擔(dān)較多的家庭財(cái)務(wù)責(zé)任,建議通過(guò)性?xún)r(jià)比更高的定期壽險(xiǎn)增加身故責(zé)任����,在創(chuàng)造財(cái)富的黃金年齡提供高額保障。

6.賠付次數(shù):可以考慮多次賠付,但要量力而為

從現(xiàn)有的重疾發(fā)生率來(lái)看�,分組多次賠償重疾作用有限。不過(guò)隨著醫(yī)學(xué)的進(jìn)步�����,越來(lái)越多的重疾可能治愈�,或大幅延長(zhǎng)生存時(shí)間,這樣罹患多種重疾的可能性也在增加?,F(xiàn)在看,多次賠付的重疾險(xiǎn)價(jià)格較貴�,未來(lái)有可能發(fā)揮更大作用。

一定要綜合考慮經(jīng)濟(jì)條件和家族病史等情況����,選擇適合自己的產(chǎn)品,不要因?yàn)樽非螽a(chǎn)品保障責(zé)任�,影響了生活品質(zhì)。

二����、理論篇:具體該買(mǎi)哪些種類(lèi)保險(xiǎn)

1、百萬(wàn)醫(yī)療險(xiǎn)

百萬(wàn)醫(yī)療險(xiǎn)是一種報(bào)銷(xiāo)型的消費(fèi)險(xiǎn)�。投保人每年只需要交數(shù)百元保費(fèi),就可享受少則一百萬(wàn)�����、多則數(shù)百萬(wàn)的醫(yī)療保障��。百萬(wàn)醫(yī)療險(xiǎn)的保障范圍不限疾病種類(lèi)�����,只要在產(chǎn)品限定的醫(yī)療機(jī)構(gòu)就診�,就可以獲得住院、手術(shù)��、治療�����、藥品費(fèi)等賠償�����。此外��,醫(yī)保的賠付有很多限制��,如私立醫(yī)院��、進(jìn)口藥、先進(jìn)療法的費(fèi)用都不在賠償范圍之內(nèi)�。百萬(wàn)醫(yī)療險(xiǎn)保障范圍全,賠償上限高����,很好的解決了這些問(wèn)題。

百萬(wàn)醫(yī)療險(xiǎn)保費(fèi)低���,性?xún)r(jià)比高�����,可以選擇百萬(wàn)醫(yī)療險(xiǎn)作為第一份保障�����。

*說(shuō)明:百萬(wàn)醫(yī)療險(xiǎn)的保費(fèi)每年都會(huì)增長(zhǎng)��,而且無(wú)法保證長(zhǎng)期續(xù)保���,只適合作為醫(yī)保的補(bǔ)充。所以一定要配置重疾險(xiǎn)�����。

2、重疾險(xiǎn)

關(guān)于重疾險(xiǎn)�����,我們首推消費(fèi)型重疾險(xiǎn)��。不要草率地購(gòu)買(mǎi)返還型重疾險(xiǎn)����。因?yàn)樗鼈儽认M(fèi)型重疾險(xiǎn)貴至少30%�。如果預(yù)算有限,只能以犧牲保額作為代價(jià)����,保險(xiǎn)也就喪失了保障的價(jià)值。

在購(gòu)買(mǎi)時(shí)��,要選擇繳費(fèi)期長(zhǎng)的��,這樣可以用更少的保費(fèi)獲得更高的保額��。

3�����、意外險(xiǎn)

意外險(xiǎn)保費(fèi)極低,保障高���,對(duì)于喜歡旅游或經(jīng)常出差的女性朋友�,建議購(gòu)買(mǎi)一份意外險(xiǎn)��。按照繳費(fèi)方式分為一年期意外險(xiǎn)��,和長(zhǎng)期意外險(xiǎn)����。

如果意外險(xiǎn)保額充足,甚至都省了出行時(shí)額外購(gòu)買(mǎi)保險(xiǎn)的錢(qián)��。

4�����、定期壽險(xiǎn)

定期壽險(xiǎn)是指按照保險(xiǎn)合同約定��,一般以身故���、全殘為給付條件�,且保險(xiǎn)期間為約定年限的人壽保險(xiǎn)�。定期壽險(xiǎn)有四大亮點(diǎn):①保障時(shí)間自由可選�����;②保障額度高���;③性?xún)r(jià)比極致;④健康告知寬松�����。

現(xiàn)在中國(guó)女性在家庭中的經(jīng)濟(jì)地位逐漸提升���,很多女性也承擔(dān)了較大的家庭收入責(zé)任,那么配置一份匹配的定期壽險(xiǎn)也是有必要的�。定期壽險(xiǎn)的保額建議至少能覆蓋個(gè)人未來(lái)5年的收入。

三��、實(shí)戰(zhàn)篇:30歲女性保障方案組合設(shè)計(jì)

基于以上分析�����,我認(rèn)為應(yīng)該利用產(chǎn)品測(cè)評(píng)����,優(yōu)先選擇在預(yù)算內(nèi)性?xún)r(jià)比高�����,且匹配個(gè)人情況與需求的產(chǎn)品�����。并具體設(shè)計(jì)出以下三種保障方案:

1�、基礎(chǔ)版

2��、升級(jí)版

3����、豪華版

需要注意的是���,保險(xiǎn)也是有更新?lián)Q代的�����,新的產(chǎn)品會(huì)更符合市場(chǎng)的需求����,通貨膨脹也在不斷侵蝕著保額的實(shí)際保障價(jià)值����。之前因?yàn)轭A(yù)算問(wèn)題,購(gòu)買(mǎi)保額不夠�,或保障沒(méi)有配置完善,在預(yù)算寬裕時(shí)一定要記得及時(shí)加保�。

小結(jié):

買(mǎi)保險(xiǎn)最重要的就是風(fēng)險(xiǎn)保障�,保障一定要放在第一位。并沒(méi)有一款能適合所有人的產(chǎn)品����。所以,在購(gòu)買(mǎi)保險(xiǎn)前�����,一定要分析產(chǎn)品保費(fèi)、保障權(quán)益�����、健康告知等各方面因素�����,從中找到最合理的保障組合���。適合自己的��,才是最好的���!

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情