前年�,“90后佛系養(yǎng)生”登上熱搜��,

去年�,“90后提前養(yǎng)老”引起熱議��。

作為普通的90后����,小開不愿受那么多關(guān)注,只想佛系養(yǎng)老�。和大多數(shù)人一樣����,小開的養(yǎng)老計(jì)劃=沒計(jì)劃��,無非就是攢攢錢、上上班�。

不過小開明白,沒有合理規(guī)劃養(yǎng)老方案���,很可能以后要喝西北風(fēng),所以也一直在摸索。

上個(gè)月被某專家推薦了金生有約養(yǎng)老年金后�,就蠢蠢欲動(dòng),無奈年繳保費(fèi)還是有點(diǎn)壓力。今天接到通知�,金生有約養(yǎng)老年金可以月繳了!小開就差連夜拿著小馬扎去排隊(duì)了���。

金生有約年金險(xiǎn)已經(jīng)在開心保保險(xiǎn)網(wǎng)上線!

一����、年金險(xiǎn)月繳有什么優(yōu)勢(shì)?

金生有約養(yǎng)老年金可以分為躉交(一次性交款)、期交�����。

從金額上來看���,躉交的總保費(fèi)更便宜�,但從經(jīng)濟(jì)壓力上看�,期交更適合小開這樣的年輕人�����。

1����、月繳保費(fèi)壓力小

年金險(xiǎn)保費(fèi)金額大�����,一次性交齊畢竟是不小的數(shù)目。期交時(shí)間長(zhǎng)���,繳費(fèi)間隔短����,保費(fèi)壓力更小。同時(shí)按月期繳保費(fèi)適合養(yǎng)成養(yǎng)成強(qiáng)制儲(chǔ)蓄的習(xí)慣,形成正確的理財(cái)觀����。

2�、充分利用保費(fèi)豁免

很多商業(yè)養(yǎng)老保險(xiǎn)會(huì)帶有保費(fèi)豁免功能���,一旦非期間出險(xiǎn)����,就可以免繳余期保費(fèi)。這樣一來���,養(yǎng)老保障依然不變。另外現(xiàn)在通貨膨脹每年以3.7%的速度增長(zhǎng)���,期交未必就比躉交要貴����,所以我覺得期交合適��。

曾經(jīng)小開以為養(yǎng)老年金險(xiǎn)有點(diǎn)收智商稅的意思���,但現(xiàn)在看來���,定存利率下行����,股市飄忽不定����,金價(jià)時(shí)漲時(shí)跌���,沒有合適的養(yǎng)老理財(cái)產(chǎn)品的情況下�����,養(yǎng)老年金險(xiǎn)不失為一種更保險(xiǎn)����、更明智的選擇���。

雖然月繳已經(jīng)盡可能減小繳費(fèi)壓力了,但對(duì)于月光族來說�����,年金險(xiǎn)真的有必要買么?

二、年輕人有必要買年金險(xiǎn)么?

首先,我們來看一個(gè)趨勢(shì):

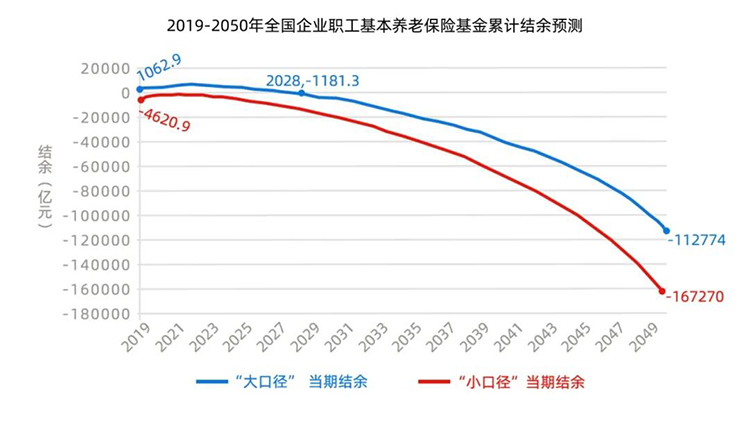

這張圖顯示的是養(yǎng)老保險(xiǎn)基金的當(dāng)期結(jié)余��,在理論推導(dǎo)的情況下�����,隨著人口老齡化��,養(yǎng)老金壓力越來越大�����。

(數(shù)據(jù)來源:《中國(guó)養(yǎng)老金精算報(bào)告2019-2050》)

雖然到時(shí)候政策肯定會(huì)做出改變�����,但大家務(wù)必要有個(gè)心理準(zhǔn)備:未來養(yǎng)老金可能只夠維持最低限度的基本生活��。

如果想過一個(gè)體面的晚年生活�,要么年輕存?zhèn)€百萬千萬�,要么提前做好保障規(guī)劃�����。

其次���,我們回顧下年金險(xiǎn):

年金險(xiǎn)是指投保人定期向保險(xiǎn)公司繳納一定的保費(fèi)��,從約定時(shí)間開始����,再?gòu)谋kU(xiǎn)公司領(lǐng)取生存保險(xiǎn)金的理財(cái)保險(xiǎn)�。

簡(jiǎn)單地說就是:年輕時(shí)定期存錢���,退休后每年可以領(lǐng)取一筆養(yǎng)老金�����,安享晚年�����。

年輕時(shí)存得多,存得早,領(lǐng)得越多����。配合社保養(yǎng)老,基本能夠保證晚年的生活質(zhì)量�����。

最后���,聊聊年金險(xiǎn)如何養(yǎng)老���。

年金險(xiǎn)作為優(yōu)質(zhì)的養(yǎng)老產(chǎn)品�����,主要靠的是安全�����、穩(wěn)定增長(zhǎng)��、收益可觀這3點(diǎn)優(yōu)勢(shì):

1、年金險(xiǎn)非常安全�,它屬于人壽保單��,即使保險(xiǎn)公司破產(chǎn)倒閉�,保單也會(huì)有人負(fù)責(zé),每一分錢都有保障���。

2���、年金險(xiǎn)增長(zhǎng)穩(wěn)定,按年強(qiáng)制儲(chǔ)蓄�,逼著自己把奮斗期盈余的收入存為養(yǎng)老金�,幫你管住剁手管住錢����,對(duì)年輕人來說�����,太需要了���。

3�����、年金險(xiǎn)收益可觀����,雖然復(fù)利4.025%的神話已經(jīng)落幕���,但還有不少優(yōu)質(zhì)年金險(xiǎn)可以做到3.5%的定價(jià)利率。

把平時(shí)富余的錢放進(jìn)去,幾十年都不用親自打理,就能持續(xù)得到不輸市面上絕大多數(shù)理財(cái)方式的收益�����。

這對(duì)理財(cái)能力不強(qiáng)的年輕人來說�,已經(jīng)是很好的選擇了�����。

這也是小開力推中荷金生有約養(yǎng)老年金險(xiǎn)的原因����,它太適合現(xiàn)在的年輕人了�。

三、金生有約養(yǎng)老年金怎么樣?

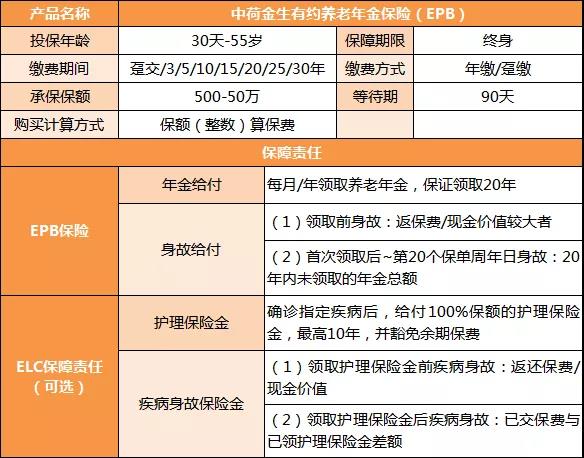

中荷金生有約養(yǎng)老年金險(xiǎn)的繳費(fèi)期間選擇非常豐富�����,最長(zhǎng)可選30年繳費(fèi)����,剛剛上線的月繳模式更是進(jìn)一步降低了繳費(fèi)壓力,對(duì)于一下子不能拿出大額資金的朋友���,是比較友好的。

除此之外�����,它還有以下3個(gè)優(yōu)勢(shì):

1���、20年保證領(lǐng)取

金生有約終身保障����,不論是80歲還是100歲�,活到老領(lǐng)到老�,領(lǐng)取越久收益越高�����。同時(shí)還有20年保證領(lǐng)取��,如果小開68歲時(shí)不幸身故����,余期保險(xiǎn)金將會(huì)一次性給付給指定受益人,既能保障自己��,也能關(guān)愛家人��。

2����、活得越久����,領(lǐng)的越多

我們來舉個(gè)例子:小開30歲起每年投入3萬元�,繳費(fèi)10年����,對(duì)應(yīng)保額3409元,60歲起領(lǐng)取生存金����。

在領(lǐng)取生存金時(shí)�����,可以選擇2種方式:

按月領(lǐng)?。涸?0歲起,每月領(lǐng)取 3409元(即100%保額)��,可領(lǐng)至終身��。

按年領(lǐng)?��。涸?0歲起���,每年領(lǐng)取4.09萬��,(即12倍保額),可領(lǐng)至終身����。

并且金生有約可以保證給付20年�,保證領(lǐng)取金額約81.82萬元���。

再來看看收益如何:

金生有約養(yǎng)老年金險(xiǎn)的收益逐年累增���,在100歲時(shí)收益大概為4.09%��,活得越久���,收益越高����,領(lǐng)的越多。

并且由于資金增值時(shí)間不同���,越早投入�,回報(bào)也越高�,總結(jié)為:越早投入資金���,增值時(shí)間越長(zhǎng)�,收益就越高����。

綜合看起來��,中荷金生有約還是一款不錯(cuò)的養(yǎng)老年金險(xiǎn)���。收益率不錯(cuò)�,并且20年保證賠付,月繳還能極大地減輕年輕人的繳費(fèi)壓力��。

另外金生有約還創(chuàng)新開發(fā)了護(hù)理保險(xiǎn)金���、疾病身故保險(xiǎn)金兩大超值福利保障��,目前正在緊張部署中�,上線了小開會(huì)第一時(shí)間通知大家的!

四���、最后

投保年金險(xiǎn)會(huì)把資金鎖定幾十年�,如果突然急用錢�����,退保取出會(huì)有一定的損失���。

所以年金險(xiǎn)適合健康保障足額配齊���,且有一定的閑錢�,想通過保險(xiǎn)穩(wěn)定增值的人群購(gòu)買���。

購(gòu)買前務(wù)必做好財(cái)務(wù)規(guī)劃�����,按需求按實(shí)力投保����,保費(fèi)不要成為生活負(fù)擔(dān)�。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情