世界無煙日�,當(dāng)小助手調(diào)研吸煙與保險(xiǎn)相關(guān)問題是,發(fā)現(xiàn)表面平靜的網(wǎng)絡(luò)針對(duì)此事的議論實(shí)際暗潮洶涌�,“吸煙者買保險(xiǎn)更貴?”“老公吸煙量大我該選擇哪種保險(xiǎn)?”“買保險(xiǎn)我隱瞞了吸煙”....據(jù)統(tǒng)計(jì),我國有近3億煙民����,如果沒考慮投保,可能大多數(shù)人對(duì)于吸煙的認(rèn)識(shí)還僅僅停留在健康風(fēng)險(xiǎn)上�,然而當(dāng)自己走向成熟,開始考慮規(guī)避轉(zhuǎn)移風(fēng)險(xiǎn)時(shí)�,才發(fā)現(xiàn)大量吸煙的影響并不止于此。

一����、哪些人是惡性腫瘤高危人群?

惡性腫瘤高危人群不僅有煙民一類����,以下:

1. 年齡40以上。

2. 至少有以下一項(xiàng)危險(xiǎn)因素:

· 吸煙≥20包年��,戒煙時(shí)間<15年�����。所謂「≥20包年」�����,是指每天吸煙包數(shù)×吸煙年數(shù)≥20�����。比如每天吸兩包煙����,超過10年,或者每天一包煙�����,超過20年,這都是≥20包年�����。

· 職業(yè)或環(huán)境中接觸各種致癌因素(如石棉���、鈹�、鈾���、氡等接觸者)

· 有惡性腫瘤病史或肺癌家族史;

· 有慢性阻塞性肺疾病(COPD)或彌漫性肺纖維化病史����。

3.考慮室內(nèi)外空氣污染����,包括長(zhǎng)期接觸二手煙、烹飪油煙以及空氣污染等因素����。

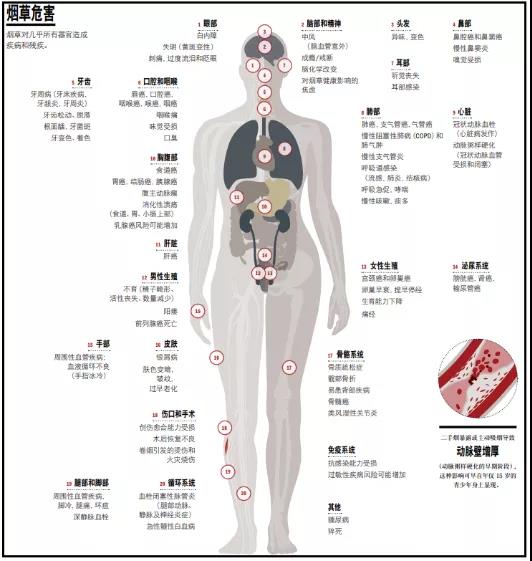

(吸煙對(duì)身體的危害)

二、吸煙者投保健康告知狀況

保險(xiǎn)的本質(zhì)就是讓我們能從容面對(duì)不可控的風(fēng)險(xiǎn)�,避免家庭個(gè)人的財(cái)務(wù)受到?jīng)_擊�。因此健康險(xiǎn)就會(huì)更加關(guān)注增加健康風(fēng)險(xiǎn)的行為——吸煙。

我國保險(xiǎn)對(duì)于吸煙者已有關(guān)注:有的醫(yī)療險(xiǎn)���、重疾險(xiǎn)、壽險(xiǎn)產(chǎn)品���,要求在投保時(shí)如實(shí)告知吸煙狀況�����。

· 是否每日吸煙只數(shù)×煙齡(年)>400?

· 是否因身體原因被醫(yī)生警告戒煙或戒酒?

· 是否抽煙超過20支/日或以任何方式食用煙草?

如有以上情況��,保險(xiǎn)公司可能會(huì)進(jìn)一步人工核保��,或者除外承保�,也有可能拒保��。

三�、吸煙者買保險(xiǎn)更貴?大勢(shì)所趨

在香港����,投保一款重疾險(xiǎn),長(zhǎng)期吸煙者的保費(fèi)要比不吸煙人群普遍貴出20%���。

在內(nèi)地,保監(jiān)會(huì)也早在17年就發(fā)過《通知》���,明確指出:支持并鼓勵(lì)保險(xiǎn)公司在壽險(xiǎn)費(fèi)率厘定時(shí),對(duì)吸煙狀況進(jìn)行差異化定價(jià)���。

吸煙人群罹患重疾的概率更高���,所以為了公平起見���,有的保險(xiǎn)公司會(huì)調(diào)高吸煙人群的投保保費(fèi)。雖然現(xiàn)在大部分保險(xiǎn)產(chǎn)品對(duì)吸煙人群沒有保費(fèi)差異�����,但官方態(tài)度畢竟是擺在這里的�。

因此吸煙者投保�,保費(fèi)更貴這件事雖然目前主要發(fā)生在香港,但是隨著內(nèi)地保險(xiǎn)市場(chǎng)的發(fā)展����,相信針對(duì)吸煙者采取高價(jià)策略是大勢(shì)所趨!

四、吸煙影響保險(xiǎn)理賠嗎?

一般來講���,吸煙量和吸煙年限較大的人群需要額外注意,可以考慮將實(shí)際情況給保險(xiǎn)公司作補(bǔ)充���,理賠不理賠主要看健康告知�,如實(shí)健康告知且核保通過后��,則無需擔(dān)心理賠方面的問題。

如果隱瞞�,我們可以參考香港保險(xiǎn)公司的慣例:實(shí)際操作中��,香港的保險(xiǎn)公司只需要提供客戶有吸煙習(xí)慣的證據(jù)就可以作廢保單����。

吸煙體在有醫(yī)生報(bào)告支持的前提下,保險(xiǎn)公司可以主張被保人違反最大誠信原則����,沒做到如實(shí)告知����,作廢保單。

經(jīng)過保險(xiǎn)和法律兩方面專業(yè)人士分析�����,法律并不是一成不變的���,中西方各個(gè)方面融合趨同是整體發(fā)展的趨勢(shì),因此要珍惜國內(nèi)健康險(xiǎn)對(duì)于吸煙群體相對(duì)寬松的現(xiàn)狀��,盡早投保,從自身風(fēng)險(xiǎn)需求的角度出發(fā)配置保險(xiǎn)組合�����。

既是為了身體著想�����,也是為了保費(fèi)便宜����。盡早戒煙,回歸健康的生活方式����。同時(shí)建議有長(zhǎng)期吸煙史的人群,定期做肺癌檢測(cè)��,防患于未然����。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情