健康險(xiǎn)哪家保險(xiǎn)公司好?對(duì)于近幾年互聯(lián)網(wǎng)保險(xiǎn)市場(chǎng)來(lái)說(shuō)���,這幾乎是個(gè)偽命題����。雖說(shuō)保險(xiǎn)業(yè)有保監(jiān)會(huì)兜底�,買(mǎi)健康險(xiǎn)主要看產(chǎn)品,公司大小均受監(jiān)管都可靠����,然而涉及到大家比較關(guān)注的理賠時(shí)效、理賠金額等方面���,仍然值得從公司的角度切入來(lái)看��。

一�����、哪個(gè)保險(xiǎn)公司理賠好?

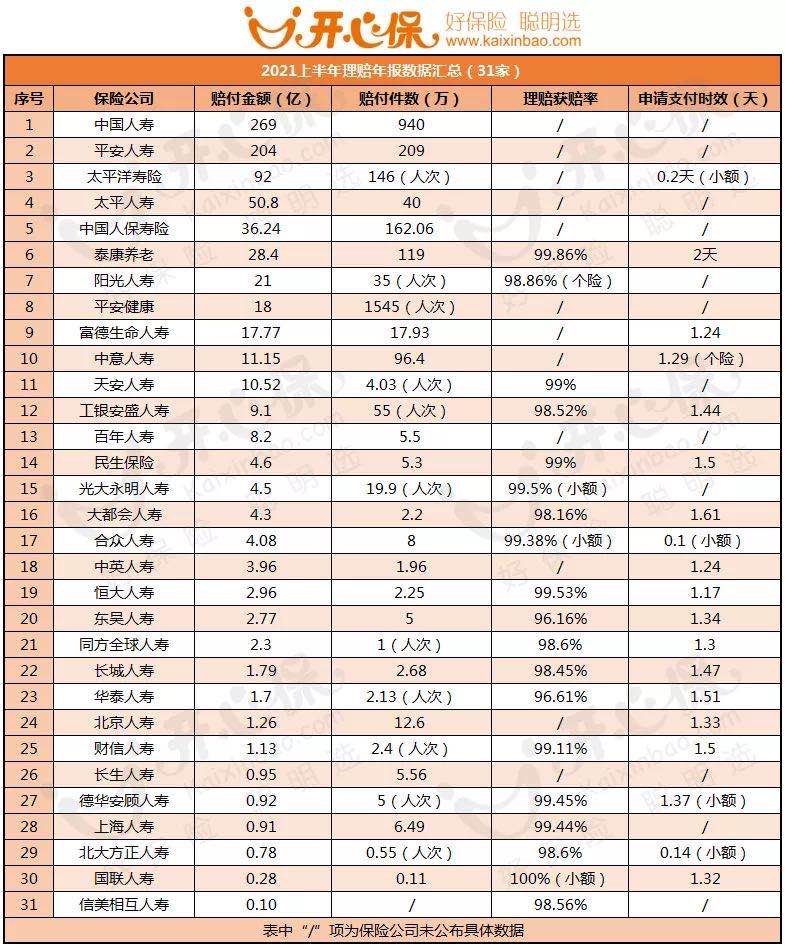

先看31家人身健康險(xiǎn)公司的四項(xiàng)理賠核心數(shù)據(jù)——總賠付金額��、賠付件數(shù)����、理賠獲賠率、理賠時(shí)效:

(健康險(xiǎn)哪個(gè)保險(xiǎn)公司好之理賠年報(bào))

通過(guò)理賠數(shù)據(jù)����,我們直觀地感受到:從產(chǎn)品到理賠,保險(xiǎn)公司并沒(méi)有因大小之分而帶來(lái)差異化���。

在理賠獲賠率方面�,有19家公司公布了相關(guān)數(shù)據(jù)��,它們的獲賠率都遠(yuǎn)超95%�。

也就是說(shuō),100個(gè)人里���,被拒賠的只有不到5個(gè)人��。

至于理賠效率���,多家保險(xiǎn)公司的理賠效率因此得到大幅度提升�,理賠時(shí)效多為1-2天,尤其是小額理賠��,一些公司甚至可以做到1小時(shí)內(nèi)快速到賬�。

PS����,關(guān)于拒賠原因:因自己的疏忽或刻意隱瞞�,未如實(shí)健康告知,帶來(lái)拒賠風(fēng)險(xiǎn)!如何健康告知�����,聯(lián)系我們�,專(zhuān)業(yè)保顧全力輔助。

二���、健康險(xiǎn)什么保險(xiǎn)理賠金額多?平均理賠金額是多少

答案自然是重疾險(xiǎn):作為人身健康險(xiǎn)理賠的大頭����,在各家保險(xiǎn)公司年報(bào)中�����,重疾險(xiǎn)理賠金額幾乎都是最多的�。其中,惡性腫瘤����、急性心肌梗死�、腦中風(fēng)后遺癥這三種疾病占比最大����。

平均理賠金額:

圖中23家相關(guān)數(shù)據(jù)公司中,件均賠付不足10萬(wàn)的公司多達(dá)12家���,僅有信美相互人壽一家的重疾件均賠付達(dá)到20萬(wàn)以上的水平��。

治療費(fèi)用高達(dá)幾十萬(wàn)��,上百萬(wàn)的重大疾病����,緣何賠付金額卻這么低?

原因主要有兩個(gè)方面:

1. 從不太好的方面說(shuō):傳統(tǒng)線下重疾險(xiǎn)主推返還型重疾險(xiǎn)�,單價(jià)高,且“返還保費(fèi)”看似是突出的賣(mài)點(diǎn)�,消費(fèi)者購(gòu)買(mǎi)重疾險(xiǎn)前不了解保險(xiǎn)的基礎(chǔ)知識(shí),從而買(mǎi)到了保費(fèi)較貴的返還型重疾險(xiǎn)�����,預(yù)算限制�����,無(wú)奈降低保額��,很多朋友每年花大幾千元卻換取不到二十萬(wàn)保額�,不夠。

2. 從好的方面講:隨著輕癥和中癥在各加保司的重疾險(xiǎn)產(chǎn)品線中遍地開(kāi)花���,更多輕癥的賠付對(duì)于罹患重疾的家庭來(lái)說(shuō)��,是更好的消息�����。

三���、健康險(xiǎn)哪個(gè)產(chǎn)品好?

對(duì)于普通家庭來(lái)說(shuō),推薦復(fù)星聯(lián)合有為1號(hào)����、康惠保旗艦版2.0,返還型重疾不到50%的錢(qián)�����,就能買(mǎi)到同等的重疾險(xiǎn)保障。

產(chǎn)品形態(tài)-康惠保旗艦版2.0

舉個(gè)例子:

復(fù)星聯(lián)合有為1號(hào)重大疾病保險(xiǎn)��,30周歲女性�,50萬(wàn)保額,每年僅需三四千元�����。

最后���,想和專(zhuān)業(yè)顧問(wèn)聊聊產(chǎn)品?問(wèn)問(wèn)知識(shí)�?聯(lián)系我們����,晦澀條款讓您秒懂,開(kāi)心輕松選對(duì)保險(xiǎn)~!

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情