投保預(yù)算幾乎是每個(gè)家庭關(guān)注的問題,俗話說����,拋開預(yù)算談投保,都是耍流氓�����,每個(gè)家庭都不該忽視�����。那么���,想要買保險(xiǎn)卻預(yù)算有限����、壽險(xiǎn)和重疾險(xiǎn)兩個(gè)選擇擺在面前����,該優(yōu)先投保哪一個(gè)?重疾險(xiǎn)包含身故責(zé)任就能代替壽險(xiǎn)了?解答以上疑問的第一步便是搞懂壽險(xiǎn)和重疾險(xiǎn)的區(qū)別。

壽險(xiǎn)和重疾險(xiǎn)的區(qū)別一:險(xiǎn)種定義

1. 重疾險(xiǎn):重疾險(xiǎn)主要是在被保人患病(僅限于約定合同中的重大疾病)才能獲得合同約定的賠償���,它的保險(xiǎn)目標(biāo)是人的健康;

2.壽險(xiǎn):壽險(xiǎn)的保險(xiǎn)目標(biāo)是人的壽命��,不管造成的原因是疾病還是意外��,被保人在約定期限內(nèi)死亡或者全殘���,保險(xiǎn)公司都會(huì)賠償約定的賠償金。

(壽險(xiǎn)和重疾險(xiǎn)的區(qū)別)

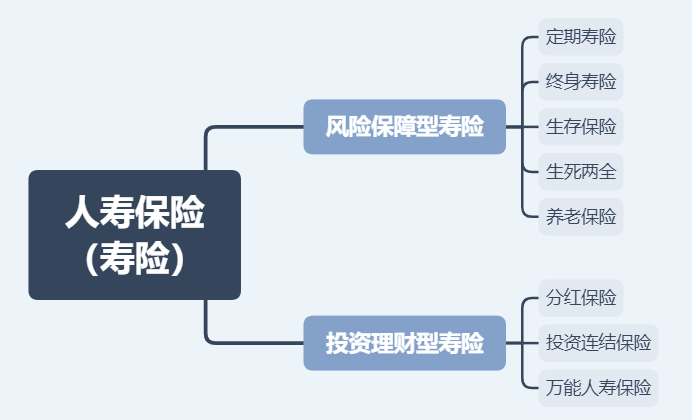

壽險(xiǎn)和重疾險(xiǎn)的區(qū)別二:險(xiǎn)種分類

1.壽險(xiǎn)分類:有保生存的生存保險(xiǎn)��,也有保死亡的死亡保險(xiǎn)��,還有生存死亡均有保障的兩全保險(xiǎn)�。

2.重疾險(xiǎn)分類:有消費(fèi)型重疾險(xiǎn),返還型重疾險(xiǎn)����,終身型重疾險(xiǎn)�,定期型重疾險(xiǎn)�。

壽險(xiǎn)和重疾險(xiǎn)的區(qū)別三:保障人群

1. 壽險(xiǎn):主要保障被保人身故/全殘后,受益人的生活���,本質(zhì)上是對(duì)于家庭整體的保障��。

2. 重疾險(xiǎn):保障被保人健康方面的風(fēng)險(xiǎn)�,補(bǔ)償本人醫(yī)療���、療養(yǎng)以及收入方面的損失;

壽險(xiǎn)和重疾險(xiǎn)的區(qū)別四:保費(fèi)費(fèi)率

1.壽險(xiǎn)是以被保險(xiǎn)人的死亡率作為保險(xiǎn)費(fèi)計(jì)算的基礎(chǔ)��。

2.重疾險(xiǎn)則是以被保險(xiǎn)人患重大疾病的發(fā)病率作為保險(xiǎn)費(fèi)計(jì)算的基礎(chǔ)�。

壽險(xiǎn)和重疾險(xiǎn)的區(qū)別五:理賠賠付方式

壽險(xiǎn)和重疾險(xiǎn)理賠方面的共同點(diǎn)是一次性賠付保險(xiǎn)金����,區(qū)別如下

1.壽險(xiǎn):通常在被保人身故/全殘后給付保險(xiǎn)金,可兼顧身故保障和財(cái)富傳承功能;

2.重疾險(xiǎn):被保險(xiǎn)人經(jīng)醫(yī)院確診患有保險(xiǎn)合同中指定的重大疾病后���,就能夠向保險(xiǎn)公司申請(qǐng)保險(xiǎn)賠付。

最后

關(guān)于重疾險(xiǎn)附加身故責(zé)任和壽險(xiǎn)之間的取舍���,對(duì)于很多人來說都是投保難點(diǎn)�����?��?偟膩碚f��,大多家庭配置壽險(xiǎn)的額度會(huì)高一點(diǎn)�,可覆蓋房貸�����、子女教育費(fèi)用�����、養(yǎng)老費(fèi)用等�,而重疾險(xiǎn)則是對(duì)醫(yī)療費(fèi)用與康復(fù)期收入損失的補(bǔ)償。

對(duì)于真正需要壽險(xiǎn)保障的家庭來說�����,幾十萬額度重疾險(xiǎn)附加的身故保險(xiǎn)金往往不夠用,而且基于區(qū)別3費(fèi)率計(jì)算基礎(chǔ)來看�,同樣條件下,重疾險(xiǎn)附加身故責(zé)任的費(fèi)率相對(duì)較高����。

因此,性價(jià)比較高的配置是:一份長(zhǎng)期純重疾險(xiǎn)(消費(fèi)型重疾險(xiǎn))保障健康風(fēng)險(xiǎn),加一份低保費(fèi)高保額的壽險(xiǎn)產(chǎn)品����,用來保障家庭經(jīng)濟(jì)。

想了解更多投保竅門���,請(qǐng)聯(lián)系我們���,專業(yè)顧問1v1為您答疑解惑,免費(fèi)定制方案最高可幫您節(jié)省70%保費(fèi)!

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情