2020版重疾定義即將正式實(shí)施,各家保險(xiǎn)公司上演“搶人大戰(zhàn)”����,紛紛祭出『擇優(yōu)理賠』和『寬松核保』的大招�。不過(guò)在各對(duì)壘的產(chǎn)品中,清一色都是單次賠付重疾險(xiǎn)��。

神仙打架��,難免視覺(jué)疲勞��,今天小開(kāi)就給大家換換口味��,推薦一款保障全面�,性價(jià)比不輸?shù)亩啻钨r付重疾險(xiǎn)——百年超倍保��。

一����、百年超倍保:魚(yú)與熊掌兼得

理論來(lái)說(shuō)�,隨著壽命延長(zhǎng),每個(gè)人都免不了和癌癥打一次交道�。但在七八十年的歲月里,誰(shuí)也不能保證只得一次重大疾病��,所以重疾多次賠付就很有必要了����。

我們先來(lái)了解一下百年超倍保,主要有以下亮點(diǎn):

01重疾分組優(yōu)秀�����,保額加倍

100種重疾分5組����,每組1次100%保額,間隔期180天;

投保前10年確診額外賠50%保額;第11-15年確診則額外賠35%保額��。無(wú)論是額外賠付還是賠付次數(shù),都能滿足未來(lái)的保障需求��。

除此之外�,重疾分組也十分優(yōu)秀,癌癥單獨(dú)分組�,法定重疾的6大高發(fā)重疾合理分布于5組中��,總體情況良好�。

02中輕癥保額更高

20種中癥賠2次,每次50%保額�。

35種輕癥賠3次,依次賠付30%���、35%��、40%保額�。

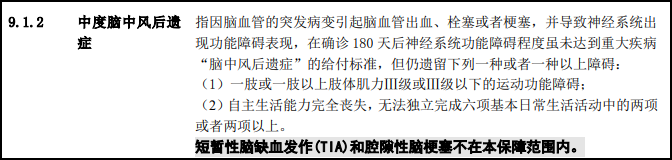

中輕癥賠付沒(méi)有間隔期��,10大高發(fā)輕癥都有包含�����,其中“輕微腦中風(fēng)后遺癥”在超倍保中算作中癥來(lái)理賠���,提高了賠付額����。

03癌癥/心血管多賠,同時(shí)可選

心腦血管疾病和癌癥已經(jīng)是我國(guó)公認(rèn)的居民兩大死因��。

一個(gè)由不良生活習(xí)慣誘發(fā);一個(gè)由細(xì)胞病變引起��,是多數(shù)人一生中躲不開(kāi)的兩道坎兒����。

2018年,心血管死亡占全部死因的比率為43.8%����,癌癥占比25.98%。

心腦血管病種多����,惡性腫瘤復(fù)發(fā)率高,消費(fèi)者對(duì)這兩種疾病多次保障的需求愈發(fā)強(qiáng)烈����。超倍保同時(shí)可選癌癥和心腦血管二次賠付,提供更多更全面的保障�。

■ 癌癥二次賠付:癌癥額外賠付1次100%保額���,間隔期3年,包括新發(fā)���、復(fù)發(fā)���、持續(xù)、轉(zhuǎn)移�。

■ 心血管疾病二次賠付:重疾 “急性心肌梗塞”��、 腦中風(fēng)后遺癥�、心臟瓣膜手術(shù)、主動(dòng)脈手術(shù)”�, 額外賠付 1 次 50% 保額,間隔期 3 年����。保障了5大高發(fā)心腦血管疾病中4種。

而且4種疾病分列BC兩組��。換而言之B組��、C組都有機(jī)會(huì)使用這次額外賠付責(zé)任��。

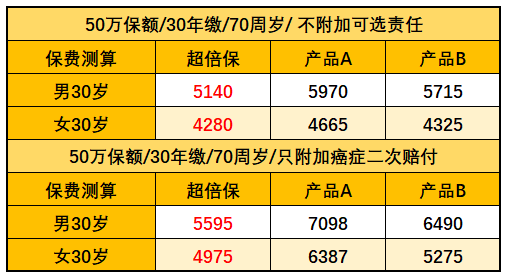

費(fèi)率也很優(yōu)秀,30歲男性只需每年加600元�����,即可獲得最高25萬(wàn)元的賠付�����。

04保費(fèi)便宜��,性價(jià)比更高

賠付次數(shù)多�����,保障責(zé)任全�����,價(jià)格必然也水漲船高�,但與同類(lèi)的多次賠付重疾險(xiǎn)相比,百年超倍保性價(jià)比極高��。

兩項(xiàng)二次賠付責(zé)任的保費(fèi)都不貴����,雖然超倍保的二次賠付條款僅算得上是中規(guī)中矩�,但費(fèi)率上獨(dú)占鰲頭���。只需加600元即可享受�,相比于其他產(chǎn)品動(dòng)輒千元的加費(fèi)�,每天不到2元,簡(jiǎn)直良心價(jià)格!

整體來(lái)說(shuō)��,百年超倍保是一款保障責(zé)任全面����、各方面都比較出色的多次賠付型重疾險(xiǎn)。作為為數(shù)不多癌癥和心血管疾病同時(shí)可選二次賠付的多倍重疾險(xiǎn)��,其獨(dú)特性值得肯定��。性價(jià)比優(yōu)于市面上其他產(chǎn)品����,這點(diǎn)也毋庸置疑����。

二、擇優(yōu)理賠��,超倍保更超值

2020版重疾定義與2007版最大的變化就是 優(yōu)化了很多疾病的定義,使其更加合理����。特別是心血管方面的疾病��。比如:原本需要做開(kāi)胸手術(shù)的冠狀動(dòng)脈搭橋術(shù)�,到了2020版只要切開(kāi)心包就能賠付���。

為了讓用戶享受更多福利,百年人壽推出了『擇優(yōu)理賠』政策�,可以從2007版和2020版兩版重疾定義中選擇對(duì)自己有利的條款賠付。

而這讓多次賠付的超倍保更加大放異彩��,特別是心血管疾病部分的多次賠付����,可以多次享受『擇優(yōu)理賠』�。讓保險(xiǎn)不再難賠。

三���、超倍保怎么買(mǎi)?

因?yàn)?舊定義部分疾病理賠更高���,新定義部分疾病理賠更寬松。所以很多人都在猶豫�����,是現(xiàn)在買(mǎi)重疾險(xiǎn)還是新規(guī)之后再買(mǎi)。

現(xiàn)在有了『擇優(yōu)理賠』���,大家可以大膽選擇超倍保。目前得到的通知是:百年超倍保將于2020年1月20日下架�,各位小伙伴抓緊哦!

如果之前已經(jīng)有了其他重疾險(xiǎn)���,也可以考慮加保 超倍保�����,給自己更多保障��。

如果之前的重疾險(xiǎn)保障比較全面��,但保額不夠�,可以加保 康惠保純重疾 。

近期多家保險(xiǎn)公司已經(jīng)發(fā)布了 產(chǎn)品提前下架 通知���,很多優(yōu)質(zhì)的重疾險(xiǎn)已經(jīng)買(mǎi)不到了。有投保意向的各位務(wù)必不要再等了����。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情