最近幾年����,重疾險(xiǎn)產(chǎn)品越來越成熟。保障責(zé)任愈發(fā)豐富��,��,覆蓋病種也越來越多���。從最早的25種到50種�,再到現(xiàn)在的100種起步���,那么問題來了:是不是覆蓋的病種越多,保障就一定更好�����?

一����、重疾險(xiǎn)覆蓋病種越多越好么���?

單看病種數(shù)量,大家很容易會(huì)陷入“病種多=保障好”的誤區(qū)���,但實(shí)際上 覆蓋病種多的產(chǎn)品不一定保障更好��。

原因很簡(jiǎn)單��。

01 高發(fā)疾病保障��,法定必備

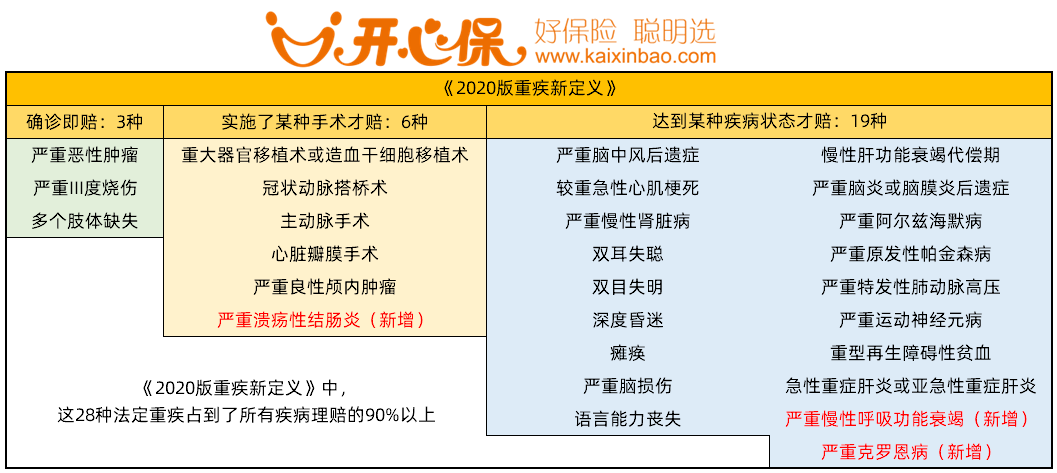

銀保監(jiān)會(huì)發(fā)布了《重疾定義》對(duì) 28 種常見重疾進(jìn)行了統(tǒng)一規(guī)范��。并且要求所有重疾產(chǎn)品必須包含這些疾病�。

事實(shí)證明�����, 法定的6種必選重疾占了理賠案件的80%以上����,28種重疾更是能占到 95%。而保司自己拓展出來的幾十種甚至上百種疾病��,可能只有5%左右。

可見這28種法定重疾才是重疾保障的核心�。

02 用“次高發(fā)重疾”充數(shù)的真相

一些產(chǎn)品為了多制造賣點(diǎn),會(huì)往重疾病種里“注水”��,給人一種“加量不加價(jià)”的感覺����,對(duì)于醫(yī)學(xué)知識(shí)不足的老百姓來說,比較難分辨����。

增加罕見疾病:罕見病患病概率小����,理賠案件少。這樣既拓寬了覆蓋病種����,又增加了賣點(diǎn)。

拆分疾病�����,增加數(shù)量:有些產(chǎn)品會(huì)把統(tǒng)稱疾病拆分為幾種���,增加數(shù)量����,造成“保障全面”的假象�����。當(dāng)然��,有些疾病拆分也不全是為了湊數(shù):細(xì)致的分類能夠更加明確理賠標(biāo)準(zhǔn)�,避免出現(xiàn)理賠糾紛。

二�����、疾病定義����,比病種數(shù)更重要

需要強(qiáng)調(diào)的一點(diǎn)是:

重疾險(xiǎn)并不全是確診即賠,任何一款重疾險(xiǎn)����,理賠的要求都分為3種,要達(dá)到相應(yīng)的理賠條件�,才能賠付��。

確診即賠:只要醫(yī)生確診了��,就可以賠付����,比如惡性腫瘤-重度���。

實(shí)施了約定的手術(shù):雖然有的重疾也在保障清單中���,但賠付時(shí)還有其他要求:實(shí)施了某種手術(shù)!

達(dá)到疾病約定的狀態(tài):有些病癥還要看發(fā)病程度�,才能確認(rèn)是否滿足理賠條件。例如�,嚴(yán)重腦中風(fēng)后遺癥要確診180天后,依然有3種障礙中的一種�,才能夠賠付。

三���、總結(jié)

保險(xiǎn)并不難懂���,所有的保障與責(zé)任都白紙黑字寫在合同里,只要靜下心來通讀一遍�����,就能避免很多烏龍與雷坑���。當(dāng)然保險(xiǎn)產(chǎn)品越發(fā)成熟的今天����,很多疾病描述都趨于合理��、行業(yè)統(tǒng)一化���,所以在投保時(shí)也無須逐字逐句對(duì)比條款���。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情