百萬(wàn)醫(yī)療險(xiǎn)����,那真是讓不少人“又愛(ài)又恨”����。

「愛(ài)」的是,百萬(wàn)醫(yī)療險(xiǎn)價(jià)格便宜�,最低幾百塊錢(qián),就能撬動(dòng)上百萬(wàn)的保額��,一旦罹患重大疾病���,高額的醫(yī)療費(fèi)用再也不用擔(dān)心了�;

「恨」的是�,大部分百萬(wàn)醫(yī)療險(xiǎn)都有1萬(wàn)元的免賠額,即使有免賠額遞減或家庭單共享���,也得是幾千元的免賠額����,日常的頭疼腦熱小病住院�,總感覺(jué)百萬(wàn)醫(yī)療險(xiǎn)的利用率不夠高��。

百萬(wàn)醫(yī)療險(xiǎn)的免賠額這一關(guān)�����,真的就過(guò)不去了嗎�?當(dāng)然不是�����!小開(kāi)今天就來(lái)「支招」�!

• 百萬(wàn)醫(yī)療險(xiǎn)為什么要有免賠額?

• 怎樣才能讓百萬(wàn)醫(yī)療險(xiǎn)「0免賠」�����?

百萬(wàn)醫(yī)療險(xiǎn)為什么要有免賠額�?

「免賠額」就是保單保障責(zé)任范圍內(nèi)需要被保人自己承擔(dān),而保險(xiǎn)公司不予報(bào)銷的金額�����。

大多數(shù)百萬(wàn)醫(yī)療險(xiǎn)的免賠額都會(huì)設(shè)置成1萬(wàn)元��,保險(xiǎn)公司能夠控制保費(fèi)成本�����,讓消費(fèi)者花最少的錢(qián),保障治療費(fèi)用在1萬(wàn)元以上的高額住院醫(yī)療風(fēng)險(xiǎn)�,從而實(shí)現(xiàn)保障杠桿價(jià)值最大化。

為什么是1萬(wàn)元����?

2023年10月12日�,國(guó)家衛(wèi)生健康委員會(huì)發(fā)布《2022年我國(guó)衛(wèi)生健康事業(yè)發(fā)展統(tǒng)計(jì)公報(bào)》。數(shù)據(jù)顯示�,2022年,全國(guó)醫(yī)療衛(wèi)生機(jī)構(gòu)總診療人次84.2億���,按總?cè)丝?4.43億計(jì)算��,平均每人每年去醫(yī)院就醫(yī)5.8次��,次均門(mén)診費(fèi)用342.7元���,次均住院費(fèi)用10860.6元。

小開(kāi)記得����,前幾年全國(guó)次均住院費(fèi)用還在7000元左右���,近幾年隨著醫(yī)療水平的進(jìn)步與醫(yī)療通脹的來(lái)臨,人們的就醫(yī)費(fèi)用有所增長(zhǎng)����,但次均住院費(fèi)用,仍在1萬(wàn)元左右�。

再經(jīng)社保報(bào)銷后,一般住院自費(fèi)的部分大約也就八千多元�,還沒(méi)有達(dá)到百萬(wàn)醫(yī)療險(xiǎn)的免賠額。

這樣�,保險(xiǎn)公司保險(xiǎn)公司就能有效過(guò)濾掉發(fā)生率較高的1萬(wàn)元以下的小額住院醫(yī)療,而將重點(diǎn)放在1萬(wàn)元以上的高額住院費(fèi)用上�����。

而一般來(lái)說(shuō)��,小額的住院費(fèi)用���,普通家庭還算負(fù)擔(dān)得起�,而負(fù)責(zé)高額住院費(fèi)用的百萬(wàn)醫(yī)療險(xiǎn)能夠更穩(wěn)定續(xù)保����,少進(jìn)行費(fèi)率調(diào)整�,對(duì)于我們來(lái)說(shuō)�����,也是有好處的��。

怎樣才能讓百萬(wàn)醫(yī)療險(xiǎn)「0免賠」��?

盡管如此�,也有朋友擔(dān)心����,畢竟積少成多,幾千元錢(qián)的住院多少也是筆花費(fèi)���,有沒(méi)有一萬(wàn)元以下費(fèi)用也能報(bào)銷的小額住院醫(yī)療險(xiǎn)�����,應(yīng)對(duì)日常住院風(fēng)險(xiǎn)���?

必須有!

小開(kāi)今天要說(shuō)的這款 §京東安聯(lián)住院寶保險(xiǎn)(互聯(lián)網(wǎng)2023版)�����,不僅小額住院費(fèi)用0免賠,最高報(bào)銷比例達(dá)90%���,妥妥的「夢(mèng)中情險(xiǎn)」���!

京東安聯(lián)住院寶2023具體保障內(nèi)容如下:

(點(diǎn)擊查看大圖)

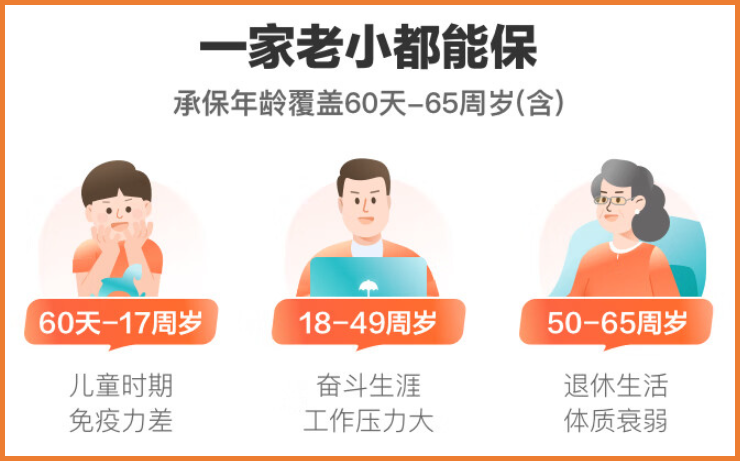

京東安聯(lián)住院寶保2023的承保年齡覆蓋60天—65周歲,保障意外身故及傷殘����、疾病住院醫(yī)療、意外醫(yī)療(含門(mén)診�、住院)。

它分為兩個(gè)計(jì)劃����,最主要的差別在于意外身故/傷殘和意外上海醫(yī)療、疾病住院醫(yī)療的保額����,可以滿足不同的保額需求。

§京東安聯(lián)住院寶保2023 不限社保范圍�,責(zé)任內(nèi)的社會(huì)基本醫(yī)療保險(xiǎn)目錄內(nèi)和社會(huì)基本醫(yī)療保險(xiǎn)目錄外醫(yī)療費(fèi)用都可保。

經(jīng)社保報(bào)銷后90%比例報(bào)銷,未經(jīng)社保范圍則按60%比例報(bào)銷����。

也就是說(shuō),如果是平日1萬(wàn)元以下的住院費(fèi)用�����,京東安聯(lián)住院寶保2023最高能報(bào)銷90%���,而如果是高額的住院醫(yī)療費(fèi)用�,而1萬(wàn)元以上由 §人保金醫(yī)保長(zhǎng)期醫(yī)療險(xiǎn) 這類百萬(wàn)醫(yī)療險(xiǎn)產(chǎn)品負(fù)責(zé)��,1萬(wàn)元以下由它負(fù)責(zé)�,自己花費(fèi)的部分就很少了�。

在價(jià)格上,§京東安聯(lián)住院寶保2023 也是驚喜滿滿�,6-35歲人群計(jì)劃一僅需250元,平均下來(lái)一天不到7毛錢(qián)��,最高承保年齡65周歲���,一家老小都適合�。

(點(diǎn)擊圖片了解)

它還有在線圖文健康咨詢服務(wù)與線下門(mén)診就診陪診服務(wù)��,非常貼心了。

另外�����,在投保過(guò)程中�,要看清條款,了解清楚保障范圍�,才能做到心中有數(shù)。

如果覺(jué)得條款復(fù)雜不會(huì)看�,或者健康告知不知道怎么填寫(xiě),咨詢開(kāi)心保在線顧問(wèn)老師����,獲取1對(duì)1解答,還可免費(fèi)領(lǐng)取專屬保障規(guī)劃書(shū)1份↓↓↓

(掃描識(shí)別二維碼)

小開(kāi)也要提醒大家�,除了關(guān)注這些日常住院,重大疾病���、意外�、身故風(fēng)險(xiǎn)更需要重視�����,先把最大的風(fēng)險(xiǎn)保障好,再考慮其他���。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情