最近�����,有小伙伴過來問小開:

“為啥你給我推薦的重疾險(xiǎn)不選身故責(zé)任���,然后還推薦我再買一份壽險(xiǎn)?”

相信不少剛接觸保險(xiǎn)的小伙伴也會(huì)有同樣的困惑�����,那今天小開就統(tǒng)一回復(fù)一下吧。

一��、重疾險(xiǎn)的身故責(zé)任有什么用�?

很多人在投保重疾險(xiǎn)時(shí),都會(huì)很糾結(jié):

買消費(fèi)型重疾險(xiǎn)����,可以選擇不附加身故,也可以選擇附加身故��,但是它們的價(jià)格相差太大�,真的好難啊……

目前的身故保障主要有3種形式:身故賠保額、身故賠保費(fèi)及無身故保障�。

這么看起來是有點(diǎn)難選,因?yàn)橹丶藏?zé)任只能保疾病���,如果沒生病�,錢就白花了����。而身故責(zé)任可以保障死亡風(fēng)險(xiǎn),還可以在保障期間內(nèi)保證能夠萬無一失地獲賠��。

雖然我們常說的消費(fèi)型重疾險(xiǎn) 并沒有身故責(zé)任���,但如果被保險(xiǎn)人不幸在保險(xiǎn)期間內(nèi)身故�,一般來說事后也可以向保險(xiǎn)公司申請(qǐng)退保,拿回現(xiàn)金價(jià)值的��。

二�、重疾身故責(zé)任性價(jià)比如何?

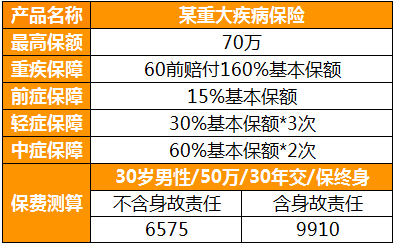

我們舉例來看一下�,附加身故責(zé)任會(huì)提高保費(fèi)支出,同一款產(chǎn)品只是身故責(zé)任不同���,價(jià)格卻貴了一半多���。

(點(diǎn)擊查看大圖)

(點(diǎn)擊查看大圖)

在多了身故責(zé)任的情況下,每年的保費(fèi)支出直接多了3170元����。如果省下這筆錢,再單獨(dú)買一份保至70歲���,保額100萬的定期壽險(xiǎn),每年也才2200元左右���。

不僅如此��,重疾險(xiǎn)附加身故責(zé)任還有各種隱性弊端����。

01.重疾和身故,只能二賠一

重疾保險(xiǎn)金和身故保險(xiǎn)金是共享保額的���,兩者不可兼得��。

而且以往的理賠數(shù)據(jù)得出��,重疾理賠占到了約7成��,而身故理賠只有3成左右�,也就是說70%的人最后用不到身故保障����。

02.保費(fèi)價(jià)高,保額不足

買重疾險(xiǎn)最關(guān)鍵在于保額�,只有保額足夠,才能實(shí)現(xiàn)風(fēng)險(xiǎn)保障的目標(biāo)�。

在保額相同的前提下,帶身故責(zé)任的重疾險(xiǎn)�,會(huì)比“消費(fèi)型”重疾險(xiǎn)貴很多。

一般家庭買保險(xiǎn)的預(yù)算并不會(huì)很多���。如果選擇身故返保額����,花同樣的錢,能買到的重疾保額會(huì)大打折扣��。

不論什么時(shí)候���,我們首先要清楚買重疾險(xiǎn)的目的是什么���,是要用有限的錢,撬動(dòng)最高的杠桿��,保障因罹患重疾而所需要的治療�、康復(fù)、彌補(bǔ)收入損失問題����。

有多少錢就辦多少事,不要嘗試逾越自己的經(jīng)濟(jì)能力購(gòu)買不合適自己的產(chǎn)品�。

三、買重疾險(xiǎn)����,要不要帶身故責(zé)任?

我們擔(dān)心重疾的風(fēng)險(xiǎn)����,也同樣擔(dān)心身故的風(fēng)險(xiǎn)。尤其是作為家庭經(jīng)濟(jì)支柱的這段時(shí)間�,更加需要有一份身故保障來轉(zhuǎn)移身故風(fēng)險(xiǎn)。

如果預(yù)算有限的話���,建議大家配置消費(fèi)型的重疾險(xiǎn)+定壽搭配投保�。

消費(fèi)型重疾險(xiǎn)�,在同等保障下價(jià)格最低;而定期壽險(xiǎn)不論身故/全殘都可理賠����,千元保費(fèi)就能撬動(dòng)百萬保障,這樣搭配起來的話����,比加身故的重疾險(xiǎn)還更便宜,而且可以重疾和壽險(xiǎn)可以分開賠兩次�。

當(dāng)然,如果預(yù)算十分充足的話�,也可以選擇保終身、帶身故責(zé)任的重疾險(xiǎn)�。保險(xiǎn)也是“專人專事���,各司其職”的,如果善于利用保險(xiǎn)組合�,獲得的保障也會(huì)更加全面、更加靈活����。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情