前兩天�,一條消息在微博上刷爆了 :

「上海房叔一次性拋售93套房產(chǎn)��,持有28年�����、房?jī)r(jià)翻了100倍�,套現(xiàn)4.5億元,且所有房源都在一個(gè)小區(qū)��。」

翻倍100倍�����,套現(xiàn)4.5億.....這已經(jīng)超出了我對(duì)房?jī)r(jià)的認(rèn)知�。

不過很快就被辟謠為虛假消息���,真相是:這93套房是某大公司早年間集體采購(gòu)的�����,不屬于個(gè)人所有����。

但是,大公司拋售資產(chǎn)回籠資金是正常操作�����,為啥刷爆微博了呢���?

原因就是前段時(shí)間大家吵吵的挺火的一件事兒:房產(chǎn)稅真的要來(lái)了�����!

一��、房產(chǎn)稅是咋回事�����?

10月23日國(guó)家發(fā)文決定�����,要選幾個(gè)城市試點(diǎn)房產(chǎn)稅����,5年為期,試成了就立法全國(guó)推廣����。

(點(diǎn)擊查看大圖)

新聞一出,大量的疑問縈繞在大家腦子里���。

• 為啥要收房產(chǎn)稅���?

• 哪些城市會(huì)成為試點(diǎn)?

• 稅率怎么定����?

• 會(huì)不會(huì)影響房?jī)r(jià)?

……

新聞一出�,無(wú)數(shù)人變成了【黑人問號(hào)臉】腦海中瞬間浮現(xiàn)出許多疑問。

還有的人擔(dān)心手里如果有不止一套房產(chǎn)的會(huì)不會(huì)變成累贅����,是不是要準(zhǔn)備拋售了!

其實(shí)大可不必驚慌�,先坐穩(wěn)了慢慢來(lái)看一下:

01. 啥是房產(chǎn)稅,為啥要征收���?

房產(chǎn)稅是國(guó)家為了調(diào)控樓市����,貫徹“房住不炒”�,同時(shí)作為土地出讓金的補(bǔ)充,彌補(bǔ)地方財(cái)政收入的一項(xiàng)政策���。

發(fā)達(dá)國(guó)家已經(jīng)實(shí)行多年���,而我國(guó)從2018年開始就屢次提及?��?梢哉f(shuō)�,房產(chǎn)稅是勢(shì)在必行�����。

(點(diǎn)擊查看大圖)

PS:這一屆90后又逃不過了����,前有父母催生二胎���,后有65歲延遲退休,中間還要多交一筆房產(chǎn)稅����。淚目了。

關(guān)于試點(diǎn)細(xì)則還沒有公布�����,消息十分有限���,建議大家保持觀望��。

02. 哪些城市會(huì)成為試點(diǎn)����?

試點(diǎn)城市大概率為一線城市及個(gè)別沿海城市��,比如深圳���、海南��、成都等房?jī)r(jià)熱度較高的城市�����。

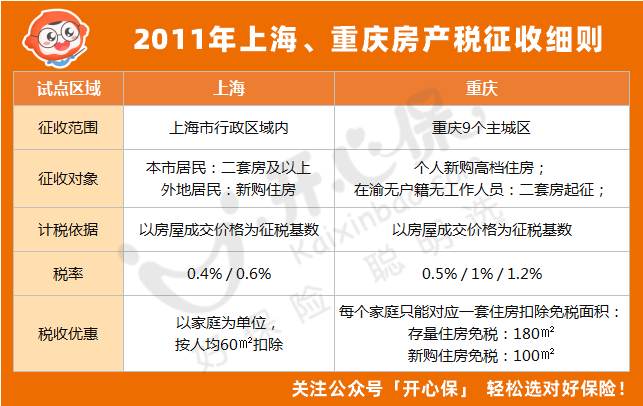

其實(shí)從2011年開始�,上海和重慶就已經(jīng)在試點(diǎn)收房產(chǎn)稅了�����,不過政策比較寬松�,影響人群過少,效果不太明顯��,在市場(chǎng)上也沒有激起多大的水花����。

上海的稅率是0.4%-0.6%,本地戶口二套及以上征稅�,外地戶口首套房征稅,有人均60㎡的免征面積���。

重慶的稅率是0.5%-1.2%�����,只對(duì)豪宅以及無(wú)戶籍��、無(wú)工作���、無(wú)社保人員征收房產(chǎn)稅����,免征面積也比較高�����。

(點(diǎn)擊查看大圖)

新一輪的試點(diǎn)應(yīng)該會(huì)擴(kuò)大影響范圍和人群�����,不論新房/舊房�,首套/多套應(yīng)該都要收,大家做好心理準(zhǔn)備�。

03. 房產(chǎn)稅怎么收?

大家最關(guān)心的問題就是:房產(chǎn)稅怎么收��,收多少�����?

以上海為例:500萬(wàn)成交的新房,按照0.4%的費(fèi)率�����,每個(gè)家庭每年要收2萬(wàn)��。

而2020年上海居民人均可支配收入為7.2萬(wàn)����,夫妻倆加起來(lái)不到15萬(wàn)���。在這樣的收入水平下�����,用1/10的收入去繳稅�����,壓力的確不小����。

對(duì)于耗盡了6個(gè)錢包才攢出首付的家庭����,更是雪上加霜��。

但在實(shí)際操作中�����,應(yīng)該會(huì)有相應(yīng)的優(yōu)惠政策:

比如不同的城市��,房?jī)r(jià)不同���,人均面積的要求也會(huì)各有不同。

甚至有人聯(lián)想�����,房產(chǎn)是目前正在試點(diǎn)��,距離正式實(shí)施起來(lái)還有段時(shí)間�,這段空閑的時(shí)間國(guó)家留出來(lái)讓我們干什么?

答:生三胎����!

如此一來(lái),不僅利用房產(chǎn)稅可以提高一部分稅收,關(guān)鍵還能側(cè)面決絕下因人口老齡化帶來(lái)的新生兒不足的嚴(yán)峻問題�����。

總而言之�,房產(chǎn)稅怎么收,收多少�����,目前所有的討論都只是猜想���,具體情況還是要以官方公布為準(zhǔn)。

04. 房產(chǎn)稅會(huì)有什么影響�?

可以預(yù)見是,對(duì)于手里有多套房的�����、甚至人均居住面積過大的人都會(huì)有一定的影響�。

在過去的10年里,房產(chǎn)作為高收益�����、低風(fēng)險(xiǎn)、穩(wěn)健的投資��,收益超過股市基金等一眾理財(cái)產(chǎn)品����。

很多人手里屯著幾套房子收租,即能在當(dāng)下享受“投資收益”�,未來(lái)又能變成“養(yǎng)老資本”。

但是���,在目前“房住不炒”的背景下����,這兩年房子的投資價(jià)值減弱了不少����。

又加上勢(shì)在必行的房產(chǎn)稅,不論是從房屋面積�、成交價(jià)格、家庭成員作為征稅依據(jù)��。名下?lián)碛卸嗵追康娜巳?���,必然?huì)成為課稅的重點(diǎn)對(duì)象�����。

因此��,為了避免負(fù)收益�����,最近一波波涌出的【將投資性房產(chǎn)拋售變現(xiàn)】的新聞就不難讓人深信不疑����。

然而房子賣了�,資產(chǎn)變現(xiàn)了,新的問題又出現(xiàn)了:原本「以房養(yǎng)老」投資規(guī)劃���,又要重新配置了。

有句話說(shuō)����,錢沒有「轉(zhuǎn)」起來(lái),那便是虧的��。

上百萬(wàn)的資產(chǎn)不可能躺在賬戶里等貶值���,如何分配才能兼顧收益及養(yǎng)老需求呢���?

股市基金風(fēng)險(xiǎn)過高���、銀行定存收益不足,相比之下�,高收益、低風(fēng)險(xiǎn)��、長(zhǎng)期穩(wěn)健的年金險(xiǎn)就成為了大額資產(chǎn)的避風(fēng)港��。

二����、年金險(xiǎn)有哪些優(yōu)勢(shì)?

年金險(xiǎn)主要有3大優(yōu)勢(shì):

■ 絕對(duì)安全

股市有風(fēng)險(xiǎn)���,投資需謹(jǐn)慎��,大多數(shù)人很難從股市中賺到錢���。

自從2017年期,銀行不再承諾保本���,也不適合作為理財(cái)?shù)氖走x產(chǎn)品

而年金險(xiǎn)剛性兌付����,白紙黑字都寫在合同中,受法律保護(hù)�,絕對(duì)安全。

■ 鎖定高收益

說(shuō)直白一點(diǎn)��,年金險(xiǎn)它乍一看收益并不算高����,但是它最大的優(yōu)勢(shì)在于穩(wěn)定。

例如我們熟知的銀行產(chǎn)品:一年期銀行存款1995年:10.98%���、2021年:1.5%����。

還有我們當(dāng)時(shí)以為找到長(zhǎng)期維穩(wěn)理財(cái)?shù)挠囝~寶:2014年:6%�����、2021年:2%����。

之前更多的聲音則是「我們并非不會(huì)進(jìn)入負(fù)利率時(shí)代,而是要盡可能將這個(gè)腳步放緩」���。

所以這時(shí)候��,年金的優(yōu)勢(shì)就體現(xiàn)出來(lái)了����。

年金保險(xiǎn)一旦購(gòu)買�����,它的價(jià)值增長(zhǎng)就會(huì)被確定��,寫進(jìn)合同�,利率不受市場(chǎng)影響波動(dòng)。

而且年金險(xiǎn)按復(fù)利增值��,只要時(shí)間夠長(zhǎng)�,財(cái)富會(huì)隨時(shí)間的產(chǎn)生裂變?cè)鲩L(zhǎng)。

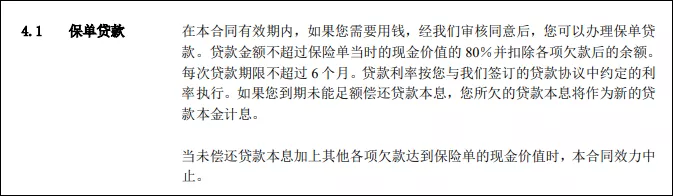

■ 靈活性高��,權(quán)益清晰

年金險(xiǎn)的靈活性也是一大亮點(diǎn)����。短時(shí)間具有相當(dāng)高的現(xiàn)金價(jià)值�,急用錢時(shí)通過減保取現(xiàn)�����、保單貸款都能夠獲得一筆現(xiàn)金流�。

(點(diǎn)擊查看大圖)

總的來(lái)說(shuō),年金險(xiǎn)和是 借助時(shí)間的力量實(shí)現(xiàn)高收益�����;在法律的支持下保證安全性�����;在產(chǎn)品的特點(diǎn)下實(shí)現(xiàn)靈活性�。

對(duì)于不懂理財(cái),且手里有閑錢的人來(lái)說(shuō)����,不失為一種省事省力理財(cái)新選擇。

既然說(shuō)到這里�,舉個(gè)例子帶大家看看年金險(xiǎn)的產(chǎn)品形態(tài)。

三�、養(yǎng)老年金推薦

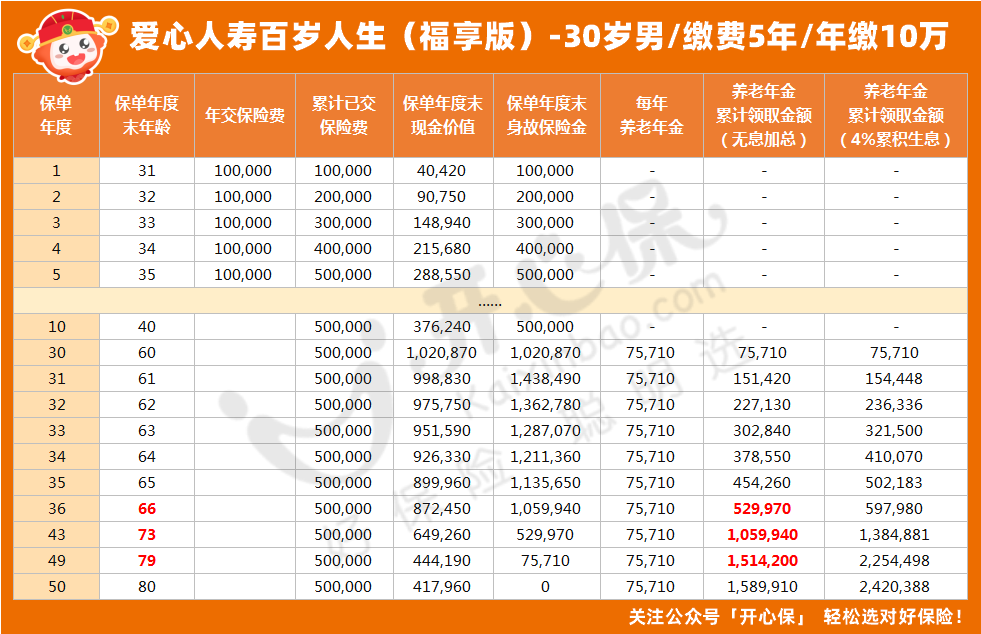

01. 期望高收益-百歲人生(福享版)

這款產(chǎn)品是愛心人壽前不久上線的�����,突出一個(gè) 收益回報(bào)高!

(點(diǎn)擊查看大圖)

愛心人壽百歲人生(福享版)終身領(lǐng)取�,有效防范長(zhǎng)壽風(fēng)險(xiǎn),且80周歲之前保證領(lǐng)取�����,不怕「人財(cái)兩空」���。

舉個(gè)例子:

30歲男��,繳費(fèi)5年�,年繳保費(fèi)10萬(wàn)元�,累計(jì)繳費(fèi)50萬(wàn)元。

從60周歲起�,每年可以領(lǐng)取養(yǎng)老金75710元,相當(dāng)于每月6309元���,

領(lǐng)取第7年即可回本���,到79周歲至少保證領(lǐng)取151.4萬(wàn)元,是已交保費(fèi)的3倍!

(點(diǎn)擊查看大圖)

02. 高領(lǐng)取年金-鑫享如意

如果看中領(lǐng)取年金�����,那么這款大家鑫享如意養(yǎng)老年金險(xiǎn)值得考慮����。

(點(diǎn)擊查看大圖)

鑫享如意養(yǎng)老年金,保證領(lǐng)取25年��,如在領(lǐng)取期間身故��,會(huì)將保證領(lǐng)取期間剩余的保險(xiǎn)金一次性賠付給家屬或指定受益人����。

年金持續(xù)復(fù)利增長(zhǎng),存的越早領(lǐng)的越多���。

30歲投保���,繳費(fèi)5年,年繳10萬(wàn)�����,60歲起領(lǐng),72歲就能回本�。

領(lǐng)取后,年金保額每年還以7%遞增���,抗通貨膨脹,保證老年生活質(zhì)量�。

(點(diǎn)擊查看大圖)

03. 看中失能保障-§金生有約優(yōu)享版

如果擔(dān)心年老失能,需要有人持續(xù)照顧���,又擔(dān)心沒有保障�����,那么§中荷金生有約(優(yōu)享版)相當(dāng)合適���。

(點(diǎn)擊查看大圖)

§金生有約優(yōu)享版 2種期限可選:終身/20年領(lǐng)取。在領(lǐng)取前 可以靈活轉(zhuǎn)換����。

產(chǎn)品定價(jià)利率3.5%,收益與4.025% 定價(jià)的產(chǎn)品相媲美��。在老版的基礎(chǔ)上����,領(lǐng)取金更高���!

5年總繳費(fèi)50萬(wàn),30歲男性60歲領(lǐng)取���。選擇保至終身��,每年可領(lǐng)取8.2萬(wàn)

相比老版的金生有約�,每年多領(lǐng)取13%����,提升非常明顯。

(點(diǎn)擊查看大圖)

還可附加失能護(hù)理金���,為未來(lái)可能發(fā)生的變故�,提供保障:確診10種疾病狀態(tài)���,每月領(lǐng)100%保額的護(hù)理金���,最高10年,且豁免余期保費(fèi)���。

(點(diǎn)擊查看大圖)

四����、寫在最后

現(xiàn)在看來(lái),還想靠投資房產(chǎn)獲得高收益���、期以養(yǎng)老是不太可能了。

房子還是要回歸原本的功能“房住不炒”��,讓更多人能夠有一個(gè)落腳點(diǎn)�。

時(shí)代在變,口號(hào)在變��,政策也在變����,還是要跟著國(guó)家的腳步走。

現(xiàn)在國(guó)家正在積極推動(dòng)個(gè)人養(yǎng)老�����,建議大家提前規(guī)劃和準(zhǔn)備���。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情