大家都知道����,買(mǎi)保險(xiǎn)時(shí)��,一定要看清條款��,關(guān)注保障內(nèi)容����,知道保什么不保什么�,另外還要 清楚繳費(fèi)年限�、保障年限等等。

但我們似乎總會(huì)忽略一個(gè)重要指標(biāo)�,那就是 現(xiàn)金價(jià)值 。

尤其前一陣3.5%預(yù)定利率下調(diào)�����,不少朋友都買(mǎi)了年金險(xiǎn)和增額終身壽險(xiǎn)��,現(xiàn)金價(jià)值這個(gè)詞的出現(xiàn)的頻率就特別高���。

可是很多人都沒(méi)弄明白���,到底什么是現(xiàn)金價(jià)值。現(xiàn)金價(jià)值就是退保的錢(qián)嗎�����?

今天小開(kāi)就和大家一起來(lái)聊聊:

• 現(xiàn)金價(jià)值就是退保的錢(qián)嗎��?

• 現(xiàn)金價(jià)值有什么用���?

• 現(xiàn)金價(jià)值是怎么計(jì)算的�?

現(xiàn)金價(jià)值是什么?

現(xiàn)金價(jià)值�,指根據(jù)保險(xiǎn)合同的約定,保單累積的實(shí)際價(jià)值�。

簡(jiǎn)單點(diǎn)說(shuō)�,當(dāng)我們退保的時(shí)候,退回來(lái)的錢(qián)就是現(xiàn)金價(jià)值�����。一份保單的現(xiàn)金價(jià)值有多少�,就代表著這份保單值多少錢(qián)。

一份保單在未來(lái)每一年的現(xiàn)金價(jià)值有多少���,在投保時(shí)就已經(jīng)確定好了�����,不會(huì)隨意發(fā)生變化�。

我們所購(gòu)買(mǎi)的長(zhǎng)期人身保險(xiǎn)產(chǎn)品�����,每份保險(xiǎn)合同里都會(huì)附有現(xiàn)金價(jià)值表����,什么時(shí)間能退多少錢(qián)�,都寫(xiě)的很清楚��。

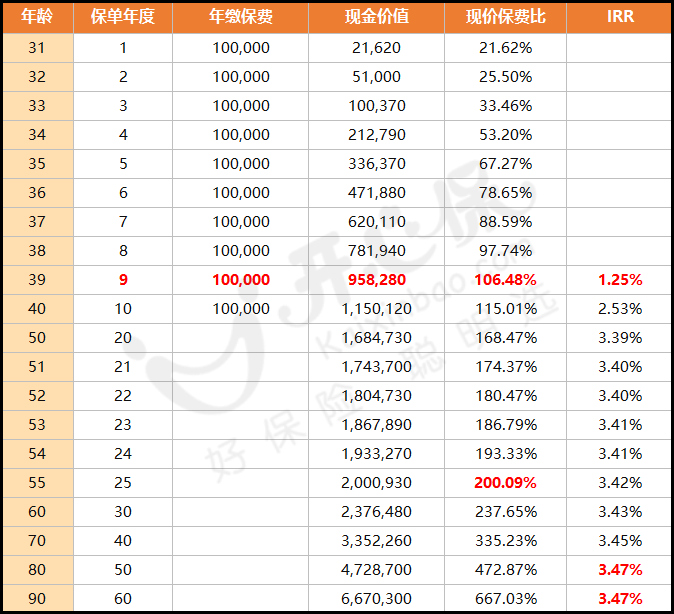

我們以一款30歲男性��,年交10萬(wàn)��,10年繳費(fèi)的增額終身壽險(xiǎn)為例:

(點(diǎn)擊查看大圖)

可以看到的是�,第一個(gè)保單年度,繳納了保費(fèi)10萬(wàn)�,此時(shí)保單現(xiàn)金價(jià)值為21690元,如果此時(shí)退保�,只能拿回兩萬(wàn)多元。

在第10個(gè)保單年度�,累計(jì)已交保費(fèi)達(dá)100萬(wàn),此時(shí)的保單現(xiàn)金價(jià)值已經(jīng)達(dá)到了115萬(wàn)多�,超過(guò)了已交保費(fèi),而且之后不用再交錢(qián)了�����,現(xiàn)金價(jià)值一直增長(zhǎng)���。

當(dāng)被保險(xiǎn)人55周歲�����,即第25個(gè)保單年度時(shí)���,保單的現(xiàn)金價(jià)值已經(jīng)超過(guò)了200萬(wàn)�����,達(dá)到了已交保費(fèi)的兩倍。

現(xiàn)金價(jià)值是隨著時(shí)間的推移而穩(wěn)步增長(zhǎng)的��,其將貨幣的時(shí)間價(jià)值展現(xiàn)得淋漓盡致���。

現(xiàn)金價(jià)值有什么用���?

那么,現(xiàn)金價(jià)值除了退保的時(shí)候有用�,還有其他的用處嗎?

答案是當(dāng)然�����。

尤其是對(duì)于理財(cái)類(lèi)保險(xiǎn), 無(wú)論是保單貸款��、減額繳清����,還是減保、墊交保費(fèi)時(shí)����,都有用。

1���、保單貸款

很多長(zhǎng)期險(xiǎn)產(chǎn)品支持保單貸款��,當(dāng)投保人需要用錢(qián)的時(shí)候���,可以用保單的現(xiàn)金價(jià)值作為擔(dān)保,向保險(xiǎn)公司申請(qǐng)貸款���,一般最高可以貸出保單現(xiàn)金價(jià)值的80%�。

不過(guò)�����,申請(qǐng)保單貸款后,要記得按規(guī)定及時(shí)償還本金和利息����,以免后續(xù)保障受到影響。

2�、減額繳清

如果投保人不能按合同約定繳納保費(fèi),可以將保單現(xiàn)金價(jià)值作為躉交保費(fèi)���,把降低保額后的保單剩余保費(fèi)一次性繳清�����。

3����、減保

很多增額終身壽險(xiǎn)支持減保��,即將保單的部分現(xiàn)金價(jià)值取出���,資金的使用更為靈活。

4��、自動(dòng)墊交保費(fèi)

提起自動(dòng)墊交保費(fèi)���,可能有的朋友不是很熟悉�,如果保單有自動(dòng)墊交保費(fèi)的功能,那么當(dāng)保單沒(méi)有及時(shí)繳納保費(fèi)時(shí)���,先用保單的現(xiàn)金價(jià)值墊付保費(fèi)��,投保人后期再補(bǔ)繳保費(fèi)和逾期利息��。

自動(dòng)墊交保費(fèi)的前提�����,是保單現(xiàn)金價(jià)值要高于當(dāng)期欠繳保費(fèi)�。

由此可見(jiàn)��,現(xiàn)金價(jià)值的用處還是很多的��。

現(xiàn)金價(jià)值是怎么計(jì)算的��?

那么�����,保單的現(xiàn)金價(jià)值是怎么計(jì)算的呢��?

小開(kāi)剛才說(shuō)了,保單的現(xiàn)金價(jià)值不用我們自己來(lái)算��,它涉及到的方面很多�,在投保時(shí)就已經(jīng)確定好了,會(huì)載明于保單之上�。

如果想要了解一下的話,小開(kāi)直接上一個(gè)簡(jiǎn)單的公式:

現(xiàn)金價(jià)值 = 已交保費(fèi) - 保險(xiǎn)公司的管理費(fèi)用-銷(xiāo)售傭金-風(fēng)險(xiǎn)保費(fèi)+ 剩余保費(fèi)所生利息

在保單的前幾年����,現(xiàn)金價(jià)值都會(huì)比較少,因?yàn)樵谇捌诶塾?jì)繳納的保費(fèi)少�����,投資收益也少�����,扣除各項(xiàng)成本后�,就不剩多少價(jià)值了�。

而逐漸的,現(xiàn)金價(jià)值就會(huì)越來(lái)越高�����,有些險(xiǎn)種會(huì)超過(guò)已交納的保費(fèi),增額終身壽險(xiǎn)就是如此�。

對(duì)于理財(cái)類(lèi)的產(chǎn)品來(lái)說(shuō),現(xiàn)金價(jià)值相對(duì)高一些����,而純保障的長(zhǎng)期重疾險(xiǎn)、定期壽險(xiǎn)等��,相對(duì)現(xiàn)金價(jià)值低���。

但這也是很正常的�����,畢竟我們購(gòu)買(mǎi)此類(lèi)產(chǎn)品的目的是要用最小的支出去抵御最為高發(fā)的風(fēng)險(xiǎn)�,保障內(nèi)容才是最重要的����。

如果一款產(chǎn)品不知道現(xiàn)金價(jià)值如何查看,或者在保障責(zé)任上有任何問(wèn)題�����,可以咨詢(xún)開(kāi)心保在線顧問(wèn)����,獲取1對(duì)1解答哦~↓↓↓

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情