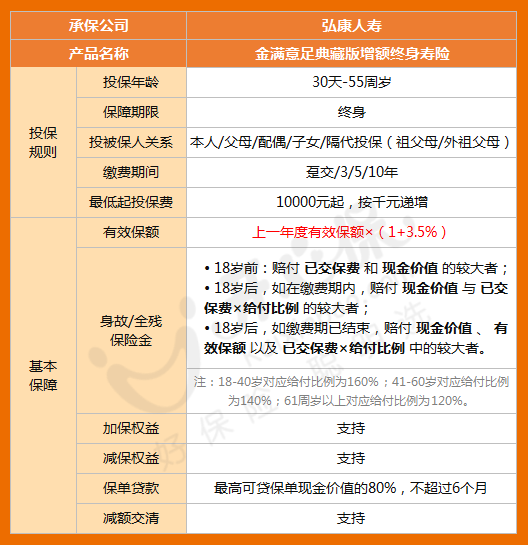

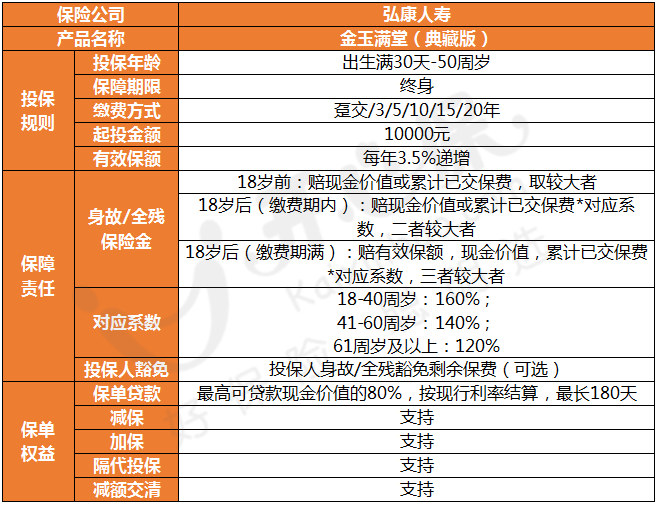

1��、保障責(zé)任:身故或全殘保險(xiǎn)金

① 身故或全殘時(shí)<18周歲:賠現(xiàn)金價(jià)值與累計(jì)已交保費(fèi)的較大者��。

② 身故或全殘時(shí)≥18周歲�����,且仍在繳費(fèi)期內(nèi):賠現(xiàn)金價(jià)值��、累計(jì)已交保費(fèi)*對(duì)應(yīng)系數(shù)�����,二者較大者���。

③ 身故或全殘時(shí)≥18周歲,且繳費(fèi)期已滿(mǎn):賠有效保額��、現(xiàn)金價(jià)值��、累計(jì)已交保費(fèi)*對(duì)應(yīng)系數(shù)�����,三者較大者。

(對(duì)應(yīng)系數(shù):18-40周歲160%�;41-60周歲140%;61歲及以上120%)

另外��,這款產(chǎn)品還可附加投保人豁免����,被保險(xiǎn)人不必?fù)?dān)心失去保障。

2���、其他保單權(quán)益:加保���、減保、隔代投保�����、減額交清��、保單貸款

(1)支持加保

目前市面上能夠支持加保的產(chǎn)品不多���,投保金玉滿(mǎn)堂(典藏版)后�,未來(lái)在保單生效途中又有一筆閑錢(qián)�,想要投入到保單中增值的�,就可以通過(guò)加保來(lái)加錢(qián)�。

不過(guò)�,如果產(chǎn)品停售了,就不支持加保了�����。

(2)支持減保

保單生效期間��,如果投保人需要用到錢(qián)了����,可以通過(guò)減保取現(xiàn)的方式領(lǐng)到一筆錢(qián)來(lái)用,滿(mǎn)足資金需求�����。

(3)支持保單貸款

如果遇到資金緊缺的情況��,可以通過(guò)保單貸款的方式借到一筆錢(qián)��,每次最長(zhǎng)可以借6個(gè)月����,最多不超過(guò)現(xiàn)金價(jià)值的80%�����,幫助解決資金緊缺的問(wèn)題��。

(4)支持隔代投保

隔代投保就是爺爺奶奶�、外公外婆可以給自己的孫子孫女投保�����,穩(wěn)地保障孫子孫女的一生,保單的權(quán)益不會(huì)輕易受損����。

(5)支持減額交清

如果交費(fèi)還未交清,但是由于個(gè)人原因等交不下去了,可以通過(guò)減額交清的方式,減少保額��,然后用減少保額對(duì)應(yīng)的現(xiàn)金價(jià)值來(lái)交清剩下未交完的保費(fèi)。

如果對(duì)此產(chǎn)品感興趣,或者想了解產(chǎn)品收益���,可掃碼進(jìn)行測(cè)算↓↓↓

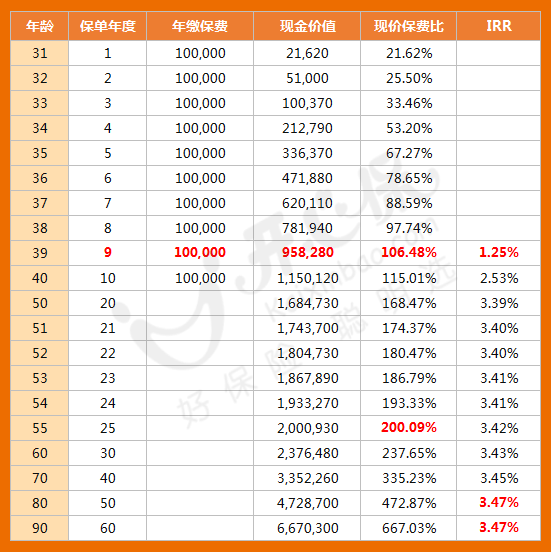

以30歲的金先生����,用不同繳費(fèi)方式投保金玉滿(mǎn)堂(典藏版)為例,一起來(lái)看看這款產(chǎn)品的收益表現(xiàn)如何:

雖然在保障前期�����,保單的收益表現(xiàn)并不明顯,但是隨著時(shí)間的沉淀����,保單的現(xiàn)金價(jià)值會(huì)不斷增值�����。

比如五年交12萬(wàn)�����,共計(jì)投入60萬(wàn)���,

在金先生36歲時(shí)�,現(xiàn)金價(jià)值605115元����,就已經(jīng)回本了;

在金先生60歲時(shí)�����,現(xiàn)金價(jià)值1517604元�����,是總保費(fèi)的2.5倍多;

在金先生70歲時(shí)�����,現(xiàn)金價(jià)值2183052元�,是總保費(fèi)的3.5倍多;

在金先生80歲時(shí)�����,現(xiàn)金價(jià)值3079404元�����,是總保費(fèi)的5倍之多���。

可以看到���,隨著持有金玉滿(mǎn)堂(典藏版)的時(shí)間越長(zhǎng),保單的收益就越可觀�。

三、總結(jié)

總的來(lái)說(shuō),金玉滿(mǎn)堂增額終身壽險(xiǎn)收益不錯(cuò)�����,可以一直保持保單現(xiàn)金價(jià)值的增長(zhǎng)��,在退休后可以通過(guò)減保換取現(xiàn)金�,用作自己的養(yǎng)老金使用,或者有長(zhǎng)期資產(chǎn)規(guī)劃的朋友也可以入手這款產(chǎn)品~

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情