在消費(fèi)型重疾險(xiǎn)的市場(chǎng)�����,百年康惠保系列一直很有代表性��,無論是康惠保�����、康惠保旗艦版��、康惠保2020�����,哪一款拿出來都很吸睛��,堪稱保險(xiǎn)圈的熱搜打榜第一�。

最近,百年人壽即將推出一款新重疾:康惠保2.0����,點(diǎn)擊預(yù)約開心小保貝 少兒重疾險(xiǎn),產(chǎn)品上線后購買即可得美的家用多功能早餐機(jī)�����。掃碼預(yù)約:

掃碼預(yù)約

自從接到康惠保2.0的產(chǎn)品資料��,小開仔仔細(xì)細(xì)的看了兩天的條款���,目的就是給大家做一次全面�����、客觀的分析:

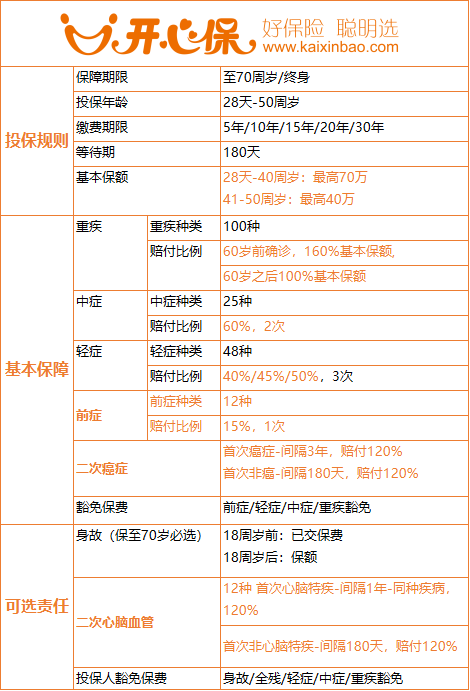

康惠保2.0的保障責(zé)任分必選和附加�����,分別是:

必選責(zé)任:重疾保障���、中癥保障�����、輕癥保障���、前癥保障、癌癥二次賠付保障��。

附加責(zé)任:身故保障��、心血管疾病多次賠付保障���、投保人豁免

綜合來看���,保障比較全面,尤其還增加了一個(gè)前癥保障����,具體性價(jià)比如何�����,我們來一條條分析���!

一���、康惠保2.0的必選保障

關(guān)鍵詞:重疾���、中癥、輕癥��、前癥���、癌癥二次賠付

①重疾保障��,有“兩高”

60歲前�����,重疾賠付160%�����,不區(qū)別年齡對(duì)待�����,統(tǒng)一額外+60%��,

同類產(chǎn)品中賠付比例最高�����。

其次�,最高保額可選70萬,

舉個(gè)例子�,A買康惠保2.0保額70萬,60歲前可享受112萬重疾保障�����。

康惠保2.0保額購買限制:

l 28天-40周歲:最高70萬

l 41-50周歲:最高40萬

②輕中癥保障��,沒?����;^

25種中癥�,不分組賠付2次,每次賠付60%保額���,無間隔期;

48種輕癥,不分組遞增賠付3次�,依次賠付40%/45%/50%保額,無間隔期����。

不論是從病種數(shù)量,還是賠付比例來看���,康惠保2.0的輕中癥都比較務(wù)實(shí)�����。

③【前癥】靈魂三連問:

1問:前癥是什么�����?

比輕癥更輕�����,但是誘發(fā)重疾的概率高��。

2問:前癥保障有意義嗎��?

罹患風(fēng)險(xiǎn)高���,誘發(fā)重疾概率大���,所以大大提升了理賠機(jī)會(huì)。

如果有一份專屬的前癥保障�,不僅可以確保治療費(fèi)用,自帶的前癥豁免責(zé)任�,也能提升保費(fèi)豁免機(jī)會(huì)。

3問:前癥其它產(chǎn)品有覆蓋嗎����?

基本沒有!

康惠保2.0提供12種前癥保障��,賠付15%���,1次����。

前癥們的共同特點(diǎn):

l 能明確界定責(zé)任;

l 病情可控制����,有可逆轉(zhuǎn)點(diǎn);

l 病情可防范,后期有良好的預(yù)防和治療措施����,可防止重大疾病的發(fā)生;

l 病情可治愈����,如手術(shù)等����。

(前8種均為癌前病變手術(shù)��、2種慢性病危險(xiǎn)病癥���、2種心臟常見手術(shù))

④二次癌癥間隔時(shí)間短����、賠付比例高

由于現(xiàn)在罹患二次癌癥的概率太高��,所以各家的重疾險(xiǎn)產(chǎn)品�,基本都涵蓋此項(xiàng)責(zé)任。

2017年���,國際頂級(jí)腫瘤期刊《JAMA Oncology》的數(shù)據(jù)顯示�, 65歲以上的老年癌癥患者中����,二次患癌的概率為25.2%�,年輕患者則是11%�。

在二次癌癥排行榜中,最普遍的是肺癌(18%)�����、結(jié)直腸癌(12%)�����、前列腺癌(9%)和膀胱癌(8%)��。

在篩選二次癌癥賠付保障責(zé)任時(shí)�,我們需要注意兩點(diǎn):間隔時(shí)間、賠付比例�。

康惠保2.0二次癌癥賠付要求:

首次癌癥-間隔3年,賠付120%

首次非癌-間隔180天��,賠付120%

無論從間隔時(shí)間還是賠付比例來看�����,都算是行業(yè)領(lǐng)先�����。

二、康惠保2.0的可選保障

關(guān)鍵詞:身故��、心血管疾病多次賠付

①身故保障

康惠保2.0的身故保障屬于附加責(zé)任�����,

可以選擇返還保額or無�����。

康惠保2.0有個(gè)市場(chǎng)上共同的遺憾:70歲保障須捆綁身故���,

所以這個(gè)要看大家的具體需求。

②二次心腦血管

癌癥���、心腦血管已成為人類疾病致死率最高的兩大殺手����,這兩項(xiàng)保障責(zé)任���,康惠保2.0在可選和必選保障中都覆蓋了�����。

前面我們已經(jīng)分析了康惠保2.0的二次癌癥賠付��,接下來重點(diǎn)看下二次心腦血管賠付是否一樣優(yōu)秀�����!

12種心腦血管疾病

首次心腦特疾-間隔1年-同種疾病�,按120%基本保額賠付����;

首次非心腦特疾-間隔180天�����,初次發(fā)生本合同約定的一種或多種心腦血管特定疾病按120%基本保額賠付�����。

總體來看��,覆蓋病種���、賠付條件����、間隔時(shí)間�����、賠付比例與二次癌癥賠付一樣實(shí)用����。

這項(xiàng)在康惠保2.0中屬于可選責(zé)任,是否附加完全根據(jù)自己的需求�����。

建議:

男性群體����,

有心血管疾病家族病史����,

從事IT或者辛苦的創(chuàng)業(yè)老板們,

炸雞�、快餐、肥宅快樂水不離手的肥胖人群�,

動(dòng)一下能要命的宅男宅女們����,

以上人群優(yōu)先考慮附加下心血管二次保障�����,因?yàn)樾难芗膊〉乃拗鞫鄶?shù)是這類人群�,更可怕的是復(fù)發(fā)性高,犯病還從來不看年齡����。

③投保人豁免保障

康惠保2.0可附加投保人身故/全殘/輕癥/中癥/重疾豁免。

小開來給大家梳理下康惠保2.0在保障方面可圈可點(diǎn)的地方:

l 重疾賠付比例高��,60歲前160%�,沒有二次年齡區(qū)分。

l 12種前癥及前癥豁免行業(yè)領(lǐng)先概念�、獨(dú)有優(yōu)勢(shì)。

l 二次癌癥賠付�����,間隔時(shí)間及賠付比例都足夠優(yōu)秀��。

l 二次心血管賠付,賠付比例高����,間隔時(shí)間短,病種覆蓋全�����。

總體來看�����,延續(xù)了康惠保系列優(yōu)秀的基因�����,各方面保障還是很能打的���!不過分析完保障,總是要看看價(jià)格的����。

三、康惠保2.0價(jià)格如何

綜合對(duì)比了下����,

小開覺得���,康惠保2.0的價(jià)格也比較有競(jìng)爭(zhēng)力。

重疾賠付比例高���,有獨(dú)有的前癥保障���,二次癌癥賠付條件優(yōu)秀。

如果附加心血管賠付���,也算不錯(cuò)�����。

① 重疾+中癥+輕癥+二次癌癥

② 重疾+中癥+輕癥+二次癌癥+二次心腦血管

看上去保費(fèi)水平都差不太多����,但康惠保2.0增加了前癥保障�����,這樣一來獲賠的幾率更大����。

當(dāng)然�����,單從重疾和二次癌癥的賠付來看��,比例也很高哦~

所以說����,康惠保2.0無論從保障還是價(jià)格上��,都算是完美延續(xù)了百年康惠保系列的優(yōu)秀基因����。此款產(chǎn)品可選的保障方案也不少,建議大家根據(jù)自己的實(shí)際需求來配置��。

目前互聯(lián)網(wǎng)重疾險(xiǎn)的產(chǎn)品層出不窮���,但對(duì)我們投保人來說�����,各家的情況也不盡相同,所以一定要從需求出發(fā),結(jié)合自己的預(yù)算����,配置合理的保障。

重疾險(xiǎn)是一個(gè)陪伴我們時(shí)間比較久的保險(xiǎn)產(chǎn)品���,甚至?xí)L(zhǎng)及一生�。一款好的產(chǎn)品要從更多的維度來判斷��。

保險(xiǎn)買完并不意味著結(jié)束����,這只是剛剛開始……

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情