小時(shí)候總希望自己能快點(diǎn)長(zhǎng)大�,可以不用寫作業(yè),不用再背書����。

可等我們真的長(zhǎng)大了,卻發(fā)現(xiàn)����,成長(zhǎng)是有代價(jià)的,時(shí)間的痕跡不僅表現(xiàn)在日漸圓潤(rùn)的腰圍上����,一張張帶有箭頭的體檢單上�,也深深的刻在了父母的皺紋里�。

隨著年齡的增長(zhǎng)�,父母的身體狀況大不如從前,當(dāng)很多朋友想給父母買份百萬(wàn)醫(yī)療險(xiǎn)時(shí)�����,卻發(fā)現(xiàn)那些高性價(jià)比�����、報(bào)銷比例高的百萬(wàn)醫(yī)療險(xiǎn)�����,父母都買不了……

原因很簡(jiǎn)單�����,因?yàn)樵谫?gòu)買百萬(wàn)醫(yī)療險(xiǎn)時(shí)�����,總有一只“攔路虎”���,那便是健康告知���。

如果父母的身體情況不符合健康告知����,即使是再好的產(chǎn)品也無(wú)法投保�。

那么,在市場(chǎng)上能不能找到?jīng)]有健康告知��、且報(bào)銷比例相對(duì)高一點(diǎn)的百萬(wàn)醫(yī)療險(xiǎn)呢���?

還真有��!它就是眾民保百萬(wàn)醫(yī)療險(xiǎn)�。

(點(diǎn)擊圖片查看保障詳情)

眾民保百萬(wàn)醫(yī)療險(xiǎn)的產(chǎn)品形態(tài)

我們先一起來看看眾民保百萬(wàn)醫(yī)療險(xiǎn)的產(chǎn)品形態(tài)��,如圖所示:

眾民保百萬(wàn)醫(yī)療險(xiǎn)是一款帶有“惠民色彩”的百萬(wàn)醫(yī)療險(xiǎn)�����,但它的保障額度要比一般的惠民保高����,社保內(nèi)住院以及社保外住院各有300萬(wàn)的保額。

它的增值服務(wù)也比較多樣,包含醫(yī)療墊付�����、重疾綠通���、特藥直付、基因檢測(cè)等��,甚至還能提供就醫(yī)陪同以及住院護(hù)工服務(wù)��!就單說服務(wù)方面甚至比有健康告知的百萬(wàn)醫(yī)療險(xiǎn)還要貼心��!

不僅如此�����,眾民保百萬(wàn)醫(yī)療險(xiǎn)還可以提供兩種投保計(jì)劃����,臻選版可以做到最高100%賠付!

要知道���,普通的惠民保報(bào)銷比例只有50%~80%�����,眾民保的臻選版算是沒有健康告知的醫(yī)療險(xiǎn)里報(bào)銷比例最高的一款了�。

不過需要注意的是,眾民保百萬(wàn)醫(yī)療險(xiǎn)的免賠額區(qū)分社保內(nèi)和社保外�����,均為1萬(wàn)元��。

眾民保百萬(wàn)醫(yī)療險(xiǎn)有哪些優(yōu)點(diǎn)��?

除了保障責(zé)任好�����,眾民保百萬(wàn)醫(yī)療險(xiǎn)還有哪些優(yōu)點(diǎn)呢����?小開總結(jié)了以下幾點(diǎn):

1.沒有健康告知

沒有健康告知,是眾民保百萬(wàn)醫(yī)療險(xiǎn)最大的優(yōu)勢(shì)���!

父母年紀(jì)大�����,身體難免有各種各樣的異常���,高血壓�、糖尿病�����、甚至是各類結(jié)節(jié)腫塊���,都有可能會(huì)涉及健康告知,從而無(wú)法投保普通的百萬(wàn)醫(yī)療險(xiǎn)���。

但眾民保百萬(wàn)醫(yī)療險(xiǎn)沒有健康告知��,即使父母身體不好����、有慢性病��、三高也都不會(huì)影響投保�����。

2.投保年齡范圍廣

一般的百萬(wàn)醫(yī)療險(xiǎn)最高投保年齡是70歲左右,有的產(chǎn)品超過55周歲還需要體檢符合要求才能投保�����。

但眾民保百萬(wàn)醫(yī)療險(xiǎn)投保年齡范圍廣����,出生滿30天-105歲都能買,而且免體檢����!

3.高危職業(yè)也能買

眾民保百萬(wàn)醫(yī)療險(xiǎn)高危職業(yè)人群也能買!沒有職業(yè)限制�!投保范圍十分寬松!

4.一般既往癥可以理賠

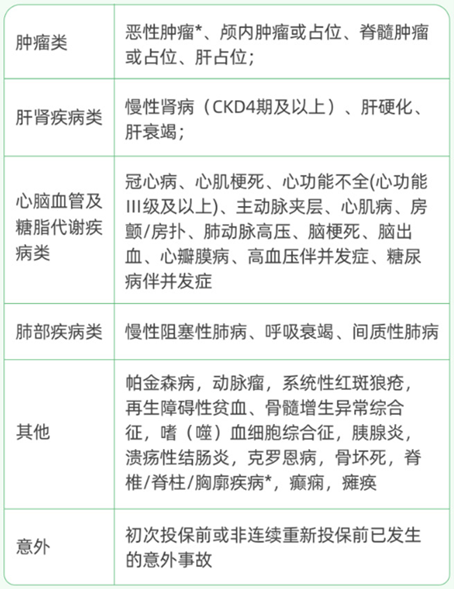

大部分百萬(wàn)醫(yī)療險(xiǎn)都是免責(zé)既往癥的����,但是眾民保百萬(wàn)醫(yī)療險(xiǎn),除了合同里規(guī)定的5大既往癥���,剩下的一般既往癥也可以獲得理賠����,這簡(jiǎn)直就是給父母的又一大驚喜?���?�!

具體5大免責(zé)既往癥如下:

5.院外特藥保障好�����,包含CAR-T特效藥

眾民保經(jīng)典版:50種特藥����,責(zé)任內(nèi)按80%比例賠付�����;

眾民保臻選版:122種特藥�����,責(zé)任內(nèi)按100%比例賠付�。

這其中也包含2種CAR-T特效藥���,0免賠����,保額最高可以達(dá)到300萬(wàn)元。

6.多人投?�?上韮?yōu)惠

跟許多百萬(wàn)醫(yī)療險(xiǎn)一樣��,眾民保百萬(wàn)醫(yī)療險(xiǎn)多人投?�?梢韵硎鼙YM(fèi)折扣����。

2人投保享受95折,3人投保享受9折��,4人投保享受85折�,5~7人投保享受8折。

保費(fèi)打折但是享受到的保障不打折�,實(shí)打?qū)嵉膬?yōu)惠倒是真的。

投保建議

對(duì)于給父母買保險(xiǎn)�����,小開有幾條建議分享給大家:

1.可以搭配終身防癌險(xiǎn)一起投保

眾民保百萬(wàn)醫(yī)療險(xiǎn)雖然保障全面����,但是不保證續(xù)保,如果身體條件允許�����,可以搭配保障到終身的防癌險(xiǎn)一起投保,畢竟防癌險(xiǎn)價(jià)格相比普通百萬(wàn)醫(yī)療險(xiǎn)便宜很多���,而且健康告知相對(duì)寬松一些�。

比如開心保保險(xiǎn)網(wǎng)的藍(lán)醫(yī)保終身防癌險(xiǎn)����,價(jià)格低、附加服務(wù)好���,還能享受稅優(yōu)政策�����,它跟眾民保百萬(wàn)醫(yī)療險(xiǎn)一起投保能夠起到互補(bǔ)的作用,可以為父母兜個(gè)底����。

(點(diǎn)擊圖片了解更多)

2.身體好的話,盡量選擇保證續(xù)保20年的產(chǎn)品

如果父母身體情況好��,符合百萬(wàn)醫(yī)療險(xiǎn)投保條件的話����,建議還是給父母優(yōu)先投?����?梢员WC續(xù)保20年的百萬(wàn)醫(yī)療險(xiǎn)�����。這樣可以給父母更加長(zhǎng)期的����、全面的保障��。

聲明:產(chǎn)品細(xì)則和保障內(nèi)容可能隨時(shí)會(huì)有調(diào)整��,最終請(qǐng)以保險(xiǎn)條款為準(zhǔn)�����。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情