低保費(fèi)�、高保額的百萬(wàn)醫(yī)療險(xiǎn)一直深受大家追捧��,畢竟����,一年花個(gè)幾百塊,就能瞬間擁有上百萬(wàn)保障��。

但與此同時(shí)�,也有不少小伙伴好奇:「百萬(wàn)醫(yī)療險(xiǎn),真的能賠付上百萬(wàn)么���?」

一��、百萬(wàn)醫(yī)療險(xiǎn)真的能賠上百萬(wàn)么�����?

醫(yī)療險(xiǎn)主要的作用���,就是 報(bào)銷在住院期間產(chǎn)生合理的治療費(fèi)用 。

如住院期間的各項(xiàng)檢查費(fèi)��、手術(shù)費(fèi)、藥費(fèi)及重大疾病治療的費(fèi)用等等......

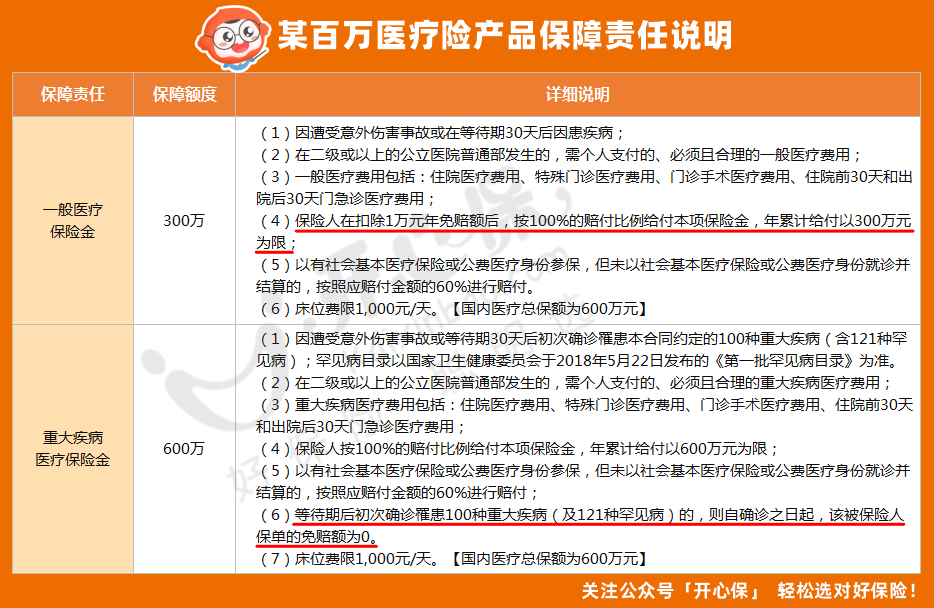

從保額上來(lái)看�,醫(yī)療險(xiǎn)可以分為 小額醫(yī)療險(xiǎn) 和 百萬(wàn)醫(yī)療險(xiǎn) 。

■ 小額醫(yī)療險(xiǎn):保額一般在1-2萬(wàn)左右�����,對(duì)應(yīng)的免賠額比較低��,一般1-200塊錢(qián)甚至0免賠�。日常小病住院能起到彌補(bǔ)個(gè)人支付部分的醫(yī)藥費(fèi)。

■ 百萬(wàn)醫(yī)療險(xiǎn):主要針對(duì)重大疾病或者重大手術(shù)的住院保障���。它保障范圍廣��,能覆蓋各種醫(yī)療費(fèi)用�����,報(bào)銷上限在400-600萬(wàn)左右�,免賠額通常是1萬(wàn)元��。

可以說(shuō)小額醫(yī)療險(xiǎn)與百萬(wàn)醫(yī)療險(xiǎn)屬于互補(bǔ)關(guān)系�,前者彌補(bǔ)后者的免賠額缺口;后者提升前者報(bào)銷額度的上限�。

舉個(gè)例子:

廣州一對(duì)年輕夫妻發(fā)現(xiàn),自家孩子行動(dòng)起來(lái)����,常常比別人要慢些,就帶去醫(yī)院做檢查���。

通過(guò)基因檢測(cè)得知���,孩子患了罕見(jiàn)的「嬰兒進(jìn)行性脊肌萎縮癥」,這種病只有1種特效藥�,一針就要55萬(wàn),需要打2針���。

孩子身上剛好有能承保此疾病的百萬(wàn)醫(yī)療險(xiǎn)�����,于是他們抱著試一試的心態(tài)向保險(xiǎn)公司報(bào)了案�����,沒(méi)想到很快就獲得了賠付�����,而且還包含了住院期間的各項(xiàng)費(fèi)用�����,理賠總計(jì)132萬(wàn)��。

這并非個(gè)例�����,翻開(kāi)各家保險(xiǎn)公司的理賠報(bào)告�,百萬(wàn)級(jí)別的理賠案例不在少數(shù)。

(來(lái)源:2020年眾安保險(xiǎn)理賠報(bào)告)

(來(lái)源:2020年眾安保險(xiǎn)理賠報(bào)告)

不過(guò)��,不是所有人得了病都能獲賠上百萬(wàn)���,除了看產(chǎn)品的保額外�,還要看保障范圍���、報(bào)銷比例����、免賠額和實(shí)際的花費(fèi)來(lái)決定����。

01. 實(shí)際的花費(fèi)

百萬(wàn)醫(yī)療險(xiǎn)是一種補(bǔ)償性保險(xiǎn)�,賠償?shù)慕痤~取決于實(shí)際用來(lái)治療的費(fèi)用�����。

與其用「賠」來(lái)描述�,不如用「報(bào)銷」更準(zhǔn)確一點(diǎn)��。

比如住院花了50萬(wàn)�����,醫(yī)保報(bào)銷了15萬(wàn)��,百萬(wàn)醫(yī)療險(xiǎn)最多只能報(bào)銷剩下自費(fèi)的35萬(wàn)��。

買(mǎi)保險(xiǎn)時(shí)提到的「100萬(wàn)��、200萬(wàn)」指的是報(bào)銷上限���,并非實(shí)際理賠金額����。

02. 報(bào)銷比例

報(bào)銷比例也是決定實(shí)際賠償?shù)年P(guān)鍵。

大部分百萬(wàn)醫(yī)療險(xiǎn)是100%報(bào)銷�����,但如果不經(jīng)醫(yī)保結(jié)算��,直接使用醫(yī)療險(xiǎn)報(bào)銷�,往往只能報(bào)銷60%左右,具體視產(chǎn)品而定�。

03. 免賠額

百萬(wàn)醫(yī)療險(xiǎn)的保額一般分為兩種:一般醫(yī)療保險(xiǎn)金 和 重大疾病醫(yī)療保險(xiǎn)金 。

一般醫(yī)療保險(xiǎn)金有1萬(wàn)元的免賠額���,不足1萬(wàn)的費(fèi)用需自掏腰包�����,而超出1萬(wàn)元的部分才報(bào)銷�����。

如果確診了重大疾病住院產(chǎn)生的醫(yī)療費(fèi)用���,則可以享受0免賠。

(以實(shí)際為準(zhǔn))

(以實(shí)際為準(zhǔn))

因此,百萬(wàn)醫(yī)療險(xiǎn)確實(shí)可以賠上百萬(wàn)����,但絕不是買(mǎi)了200萬(wàn)保額,就一定能賠200萬(wàn)�����。還要根據(jù)實(shí)際的醫(yī)療花費(fèi)����、報(bào)銷比例和免賠額來(lái)決定�����。

二�����、買(mǎi)2份醫(yī)療險(xiǎn)��,能重復(fù)報(bào)銷么��?

相比重大疾病保險(xiǎn)�����,百萬(wàn)醫(yī)療險(xiǎn)的保費(fèi)可以說(shuō)非常便宜,那有人就會(huì)問(wèn):醫(yī)療險(xiǎn)那么便宜�,我買(mǎi)2份不就可以報(bào)銷2次了么。

NO NO NO ����!還是那句話,百萬(wàn)醫(yī)療險(xiǎn)屬于 費(fèi)用補(bǔ)償性保險(xiǎn)���,遵守最大補(bǔ)償原則 ���。無(wú)論買(mǎi)多少份,賠付的金額都不會(huì)超過(guò)實(shí)際支出的費(fèi)用����,是不能累計(jì)或多重賠付的。

這一點(diǎn)�����,它和保障身故類的定期壽險(xiǎn)����、重大疾病保險(xiǎn)是不一樣的���。

同一筆醫(yī)療費(fèi),只能拿著發(fā)票選擇在一家保險(xiǎn)公司進(jìn)行報(bào)銷����。如果有多份醫(yī)療險(xiǎn),頂多是兩份都含有住院津貼的話���,可以同時(shí)獲得津貼部分�。

意外險(xiǎn)中的意外醫(yī)療也是如此�,所以這類保險(xiǎn)大家夠用就好,不必多買(mǎi)����。

不過(guò)��,還是有一些情況例外的:

01. 一份保額不夠

比如37歲的關(guān)先生嚴(yán)重?zé)齻?,治療費(fèi)用超過(guò)150萬(wàn)。

那么關(guān)先生先用一份醫(yī)療險(xiǎn)報(bào)銷了100萬(wàn)��,剩余的50余萬(wàn)還能用另一份來(lái)報(bào)銷����。

買(mǎi)了多份醫(yī)療險(xiǎn),前一份沒(méi)覆蓋到的費(fèi)用可以用另一份來(lái)報(bào)銷,但總報(bào)銷金額不會(huì)超過(guò)你的實(shí)際費(fèi)用��。

02. 保障責(zé)任不同

兩份醫(yī)療險(xiǎn)的保障責(zé)任不同����,可以相互補(bǔ)充。

關(guān)先生買(mǎi)了兩份保額30萬(wàn)的醫(yī)療險(xiǎn)����,一份只保醫(yī)保范圍內(nèi)費(fèi)用,另一份不限醫(yī)保�,進(jìn)口藥也能報(bào)。

后來(lái)�����,關(guān)先生確診胃癌�����,住院治療花了20萬(wàn)�,其中醫(yī)保內(nèi)費(fèi)用8萬(wàn),抗癌藥12萬(wàn)����。

他可以用一份醫(yī)療險(xiǎn)報(bào)銷 8 萬(wàn)�,而另一份則用于報(bào)銷抗癌藥費(fèi)用���。

三����、總結(jié)

百萬(wàn)醫(yī)療險(xiǎn)是近幾年非常受歡迎的保險(xiǎn)��,百萬(wàn)保額起步��、可報(bào)銷外購(gòu)藥���,各項(xiàng)醫(yī)療費(fèi)用���,30歲的保費(fèi)在300塊左右。

于是��,有人認(rèn)為:買(mǎi)了百萬(wàn)醫(yī)療險(xiǎn)就不需要重疾險(xiǎn)了�。

實(shí)際上����,百萬(wàn)醫(yī)療險(xiǎn)只能報(bào)銷醫(yī)療費(fèi)用,而重疾險(xiǎn)賠償?shù)谋n~則可以自由支配��,幫助患者和家人們解決除醫(yī)療費(fèi)之外的收入損失、護(hù)工費(fèi)�����、營(yíng)養(yǎng)費(fèi)等��。

因此���,建議百萬(wàn)醫(yī)療險(xiǎn)買(mǎi)一份就好�����,把更多的預(yù)算用來(lái)挑選一份合適的重疾險(xiǎn)��,更好地抵御重疾帶來(lái)的風(fēng)險(xiǎn)�����。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情