一個(gè)普通人一生中背負(fù)金額最高的債務(wù)��,幾乎都是房貸�����。

最近���,關(guān)于房貸的各種消息也屢屢上熱搜。

一邊���,是「提前還貸算違約嗎��?」�、「為什么年輕人都在提前還房貸��?」

另一邊�����,則是「銀行將住房按揭貸款年齡期限延長至80歲」�����、「成都部分銀行接力貸房貸可還到90歲」�。

這場購房者與銀行之間的「極限拉扯」��,讓我們不禁產(chǎn)生疑問:

• 為什么利率下降�,反而大家都在提前還房貸��?

• 提前還房貸到底能省多少錢����?

• 擔(dān)心長期債務(wù),如何解決�?

• 手里有錢�����,到底應(yīng)該怎么辦�����?

一����、為什么利率下降,反而大家都在提前還房貸���?

其實(shí)仔細(xì)留意不難發(fā)現(xiàn)����,最近房貸利率下降的幅度其實(shí)并不小�����,但好像大家還是在爭先恐后排隊(duì)提前還房貸�,有的銀行已經(jīng)排到了幾個(gè)月以后��。

為什么呢����?

首先要從房貸償還的兩種方式說起���。

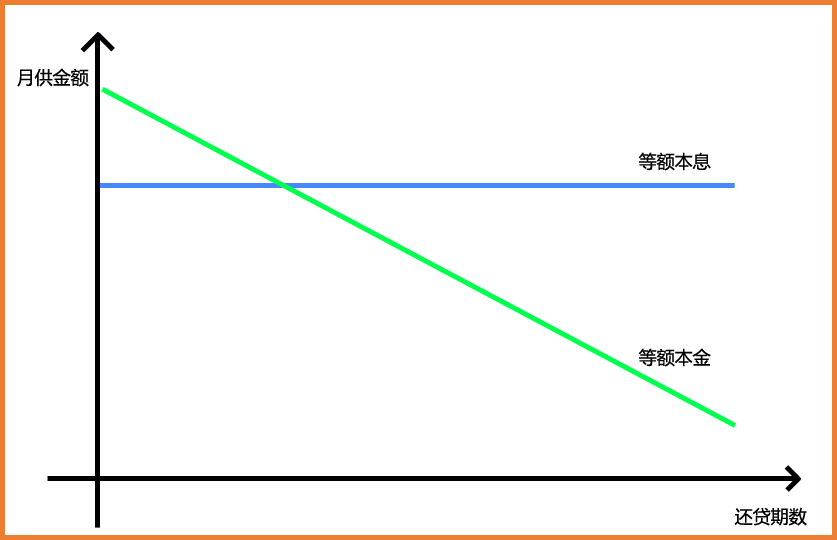

還房貸有兩種方式,一種是等額本息��,另一種是等額本金��。

■ 等額本息:即每個(gè)月的還款金額(本金+利息)相等�。每月還款額中的本金比重逐月遞增���、利息比重逐月遞減�����。

■ 等額本金:每個(gè)月還款金額遞減�,其中本金一樣���,利息在逐月減少����。它更省利息,但前期還款壓力更大。

同樣的貸款利率�����、金額��、還款年限,用一張圖��,就可以直觀地看出這二者的區(qū)別↓↓↓

(點(diǎn)擊查看大圖)

(點(diǎn)擊查看大圖)

以貸款100萬�,五年期LPR4.3%為例,期限30年�,等額本息每月應(yīng)還4948.71元,30年累計(jì)還款額178.15萬���。除去100萬的本金����,利息就是78萬多���。

換成等額本金呢�?

首月還款額6361.77元�,首月還款6361.11元,逐月遞減�����,30年累計(jì)還款164.68萬元�。除去100萬的本金,利息也是64萬多��。

這么高的利息,難怪大家都說是「為銀行打工」��。

另一方面�,如今的形勢,也讓人有點(diǎn)「安全感缺失」���。

收入預(yù)期不樂觀����,再加上漸進(jìn)式延遲退休的話題����,讓人們對(duì)自己35-65歲之間還能干什么工作����,有深深的擔(dān)憂。

在「隨時(shí)都有可能失業(yè)」的恐慌下��,更多年輕人擔(dān)心斷供��,不得已捂緊錢包����,降低杠桿,也是情理之中。

二���、提前還房貸到底能省多少錢���?

咱下面來算算,提前還房貸到底能省多少錢��。

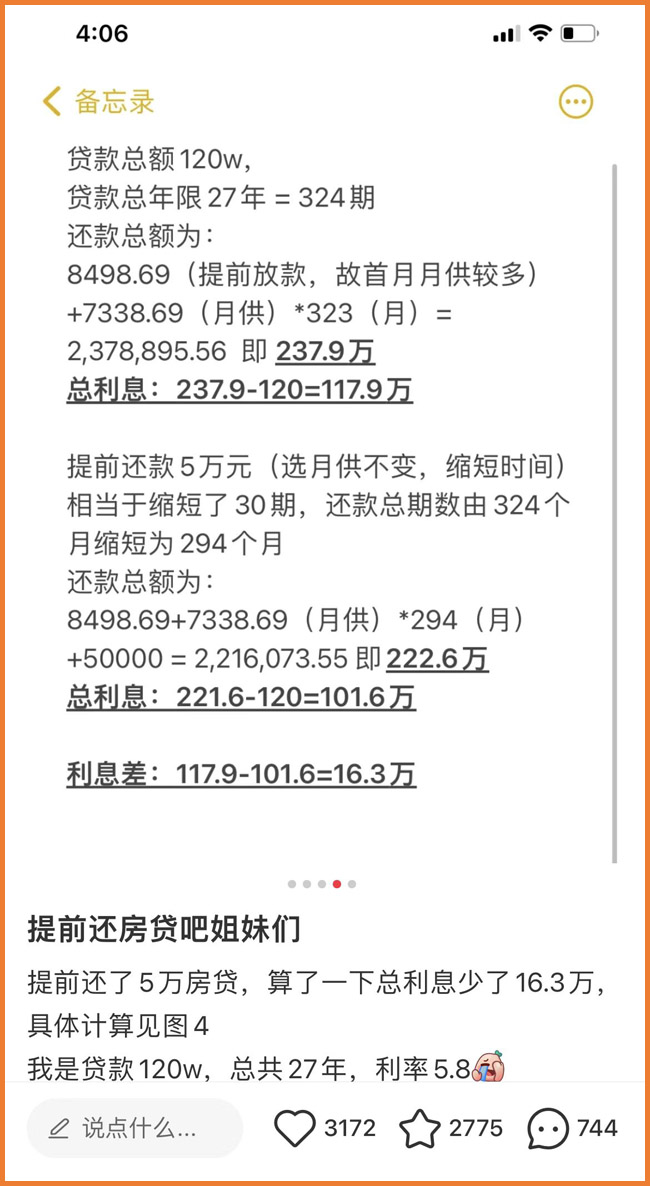

某社交軟件上有博主算了一筆自己的賬����,貸款總額120萬,27年���,提前還了5萬元以后��,省下了16.3萬的利息�。

這筆錢竟然這么多����?

小開又打開了自己的商貸銀行APP,開始算賬:

商貸本金60萬���,等額本息30年�,即償還360期,之前的貸款利率LPR+基點(diǎn)是4.85%�����,每期還款3166.15元���。

今年起調(diào)整了LPR后��,利率為4.5%��,每期還款3045.97元���。

反正累積下來,30年的話總還款額接近110萬���,出去本金,利息就有50萬����。

迄今為止,小開已償還了28期�����,大約8.8萬元,而本金仍剩余577825元����。

也就是說,過去兩年多償還的8.8萬多元里�����,只有2.2萬元是本金����,足足六萬多元都是利息。

小開算了一下�����,如果申請(qǐng)?zhí)崆斑€本10萬元��,選擇貸款期限不變��,降低月還款額�����,能節(jié)省將近8萬元的利息�����。

而如果選擇貸款期限縮短,月還款額不變�,利息直接少了將近20萬!

不說了�,小開這就去打工攢錢申請(qǐng)?zhí)崆斑€房貸去了~

至于為什么提前還房貸這么難,銀行也有銀行的苦衷����。

由于種種因素作用,作為優(yōu)質(zhì)中長期貸款���,現(xiàn)在房貸不僅增速放緩�����,甚至存量也在收縮����,導(dǎo)致銀行息差收窄�����,壓力比較大��。

也有小伙伴仿佛「看透」一切表示����,銀行越希望大家延長貸款期限,越說明����,還是越早還完越好。

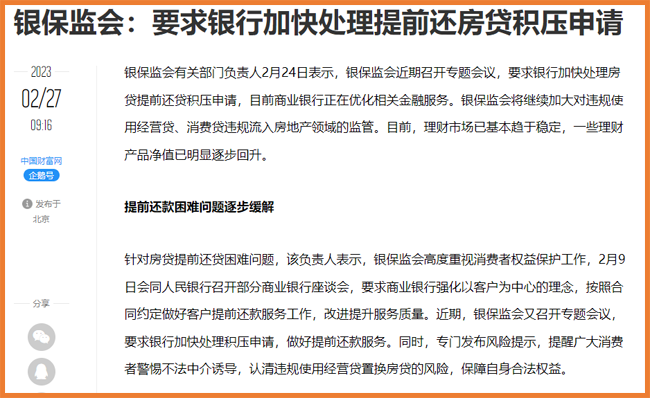

當(dāng)然�����,最近��,監(jiān)管也「出手」了�����,近日���,銀保監(jiān)會(huì)相關(guān)負(fù)責(zé)人表示���,已召開專題會(huì)議,要求銀行加快處理提前還房貸積壓申請(qǐng)��。

三、擔(dān)心長期債務(wù)���,如何解決�����?

大家爭著提前還貸�,擔(dān)心的其實(shí)是未來的風(fēng)險(xiǎn)����,失業(yè)風(fēng)險(xiǎn)、收入下降風(fēng)險(xiǎn)等����。

但面對(duì)長期債務(wù),比起失業(yè)風(fēng)險(xiǎn)���,疾病與身故的風(fēng)險(xiǎn)才更應(yīng)當(dāng)被重視����。

銀行就很擔(dān)心這一點(diǎn)���,現(xiàn)在延長房貸年限后甚至有兒女「接力」還貸���,被調(diào)侃為「貸貸相傳」「傳宗接貸」,正是因?yàn)殂y行擔(dān)心貸款人的身故風(fēng)險(xiǎn)�。

對(duì)我們個(gè)人而言,擔(dān)心長期債務(wù)無法償還�����,其實(shí)�,定期壽險(xiǎn)就是一個(gè)風(fēng)險(xiǎn)轉(zhuǎn)移的很好方式。

在保險(xiǎn)合同約定的期間內(nèi)����,如果被保險(xiǎn)人死亡或全殘,保險(xiǎn)公司按照約定的保險(xiǎn)金額給付保險(xiǎn)金���。

這筆錢不僅可以用以償還房貸����、車貸�����,還能彌補(bǔ)因家庭經(jīng)濟(jì)支柱倒下后家庭的生活費(fèi)、撫養(yǎng)孩子����、贍養(yǎng)老人等經(jīng)濟(jì)缺口��。

(點(diǎn)擊圖片了解)

(點(diǎn)擊圖片了解)

另外���,重疾險(xiǎn)也可以在一定程度上發(fā)揮這個(gè)作用����,在百萬醫(yī)療險(xiǎn)報(bào)銷重大疾病產(chǎn)生的醫(yī)療費(fèi)用后���,重疾險(xiǎn)賠付的保額����,可以用以彌補(bǔ)治病期間的收入損失�����,用來支付家庭開支�。

如果確實(shí)手里有余錢,又沒有好的的投資渠道�����,希望能提前還一些房貸緩解壓力,那么���,也要注意以下這些問題:

■ 預(yù)留足夠現(xiàn)金流,做好風(fēng)險(xiǎn)保障

如今����,「黑天鵝」事件頻發(fā),無論如何�����,還是要穩(wěn)妥為上��。

手里存有足夠的現(xiàn)金流����,做好風(fēng)險(xiǎn)保障,避免因?yàn)橹卮箫L(fēng)險(xiǎn)而失去還款能力���。

不知道風(fēng)險(xiǎn)保障規(guī)劃應(yīng)該如何做�����,可以咨詢開心保在線客服����,獲取1對(duì)1保障方案配置!

■ 規(guī)避轉(zhuǎn)貸風(fēng)險(xiǎn)����,合規(guī)償還房貸

由于提前還貸的流行,一些「貸款置換」�、「轉(zhuǎn)貸」等操作隨之興起,也帶火了一批「信貸中介」����。

「將的高年化利率降為低年化利率」,聽著雖然誘人���,但風(fēng)險(xiǎn)也不小��,至于「消費(fèi)貸置換房貸」�����,更是不允許的�����。

因此����,要在合法合規(guī)的基礎(chǔ)上償還房貸,看清貸款合同���,注意還貸違約金,才是上策���。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情