顧問老師說,平日跟大家聊保險(xiǎn)的時(shí)候��,總會(huì)聽到這樣的說法:

我都有醫(yī)保了,為什么還要買醫(yī)療險(xiǎn)��?

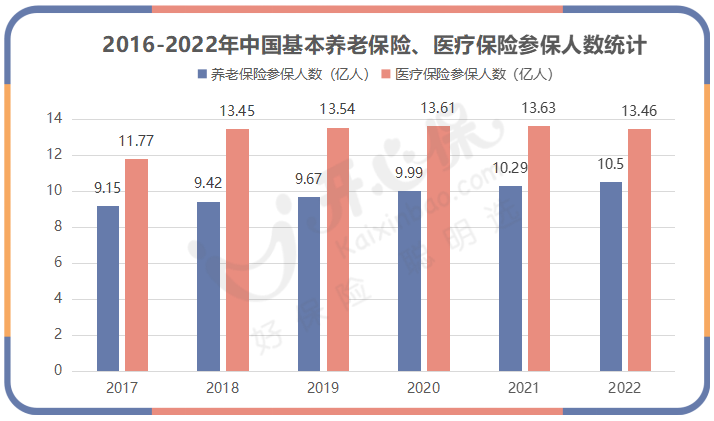

這話乍一聽好像是很有道理的�����,畢竟根據(jù)相關(guān)數(shù)據(jù)����,我國醫(yī)療保險(xiǎn)的參保人數(shù)早就超過了13億���。

有醫(yī)保����,就不需要醫(yī)療險(xiǎn)了嗎���?

當(dāng)然不是��。

• 醫(yī)保為什么不能「全包」����?

• 彌補(bǔ)醫(yī)保的不足���,重點(diǎn)在于這兩點(diǎn)

哪些費(fèi)用醫(yī)保不能報(bào)銷��?

我們首先聊聊�,醫(yī)保到底有什么作用�。

醫(yī)保的重要性其實(shí)不用小開贅述���,它是國家給予我們?cè)谏r(shí)的基本保障�,具有福利性質(zhì)���,不以盈利為目的��。

與商業(yè)保險(xiǎn)相比�����,醫(yī)保的優(yōu)勢(shì)很獨(dú)特�,它沒有健康告知、不關(guān)聯(lián)既往病史�,只要參保人員繳費(fèi)��,就可以享受基本醫(yī)療保險(xiǎn)的權(quán)利�����,完成繳費(fèi)年限后可以終身享受醫(yī)療報(bào)銷的待遇���。

但是,醫(yī)?��;诖髷?shù)法則來實(shí)現(xiàn)風(fēng)險(xiǎn)分散��,它的核心理念是通過收入分配強(qiáng)調(diào)社會(huì)公平�,是用于醫(yī)療費(fèi)用中最低的保障���,因此����,醫(yī)保的特點(diǎn)是廣覆蓋、低保障�����。

簡(jiǎn)單來說�����,醫(yī)保報(bào)銷是有起付線的���,也有封頂線����,起付線以下不報(bào)銷�����,封頂線上以上也不報(bào)銷�,只有在此區(qū)間內(nèi)的費(fèi)用,才有機(jī)會(huì)得到報(bào)銷�����。

那這中間的費(fèi)用就全都能報(bào)銷了嗎?

當(dāng)然不是�,還有一定的報(bào)銷比例。

簡(jiǎn)單來說���,用一個(gè)公式可以概括:

報(bào)銷的醫(yī)療費(fèi)用=(治療總費(fèi)用-起付線-自費(fèi)部分-自負(fù)部分)×報(bào)銷比例(50%-90%)

*報(bào)銷額度不超過封頂線

《醫(yī)保結(jié)算中�����,「醫(yī)保統(tǒng)籌」「?jìng)€(gè)人自付」「?jìng)€(gè)人自費(fèi)」都有什么區(qū)別�?》>>

要知道,在醫(yī)保報(bào)銷的范圍內(nèi)�����,依然有很多需要自費(fèi)和自付的部分。

我國臨床醫(yī)療用藥有30萬種�,而納入社保報(bào)銷的藥品只有2967種,這還是經(jīng)過了醫(yī)保目錄的數(shù)次調(diào)整�。

基本醫(yī)療保險(xiǎn)藥品目錄又將藥品分為三類:

• 第一類甲類藥品全部進(jìn)入醫(yī)保范圍100%報(bào)銷;

• 第二類乙類藥品,個(gè)人先按一定的比例承擔(dān)部分費(fèi)用后��,剩余部分再由醫(yī)保報(bào)銷;

• 第三類丙類藥品����,需全部由個(gè)人承擔(dān)。

丙類藥的數(shù)量���,高達(dá)幾十萬種,所以醫(yī)保不能報(bào)銷的藥物�����,實(shí)在是太多了����。

此外,治療中涉及到的醫(yī)院診療設(shè)備使用和醫(yī)用材料類���,醫(yī)保也是不報(bào)銷的���。

例如����,癌癥病人需要做的PE-CT����,局部掃描一般費(fèi)用在5000-7000元,全身掃描則需上萬元���。

再比如�,一些高精尖醫(yī)療技術(shù)����,眼科準(zhǔn)分子激光治療儀、微電極導(dǎo)向立體定向治療術(shù)(帕金森?����。┑却笮歪t(yī)療儀器���,還有各種自用的保健���、按摩、康復(fù)����、檢查、治療器械和用品����,一般都需要自費(fèi),醫(yī)保是不能報(bào)銷的����。

還有,公立醫(yī)院的特需部���、國際部�,私立醫(yī)院�����,非定點(diǎn)醫(yī)療單位就醫(yī)����,一些器官或組織移植,專家診療等費(fèi)用,醫(yī)保也是不能報(bào)銷的���。

這些林林總總的項(xiàng)目�,雖然有的可能只有幾塊錢�,有的項(xiàng)目卻動(dòng)輒上萬甚至幾十萬,累計(jì)起來�,需要自己花費(fèi)的地方,實(shí)在是太多了����。

醫(yī)保為什么不能「全包」?

醫(yī)保為什么不能全都報(bào)銷��?

小開剛才說過����,醫(yī)保是具有普惠性質(zhì)的,參保人群太多�,能顧及到的畢竟有限。

它只能保障我們「看得上病」����,卻很難保障我們完全「看得起病」。

隨著人口老齡化加劇�����、疾病年輕化進(jìn)程加速,我國的醫(yī)?����;鹭?fù)擔(dān)很重�。

盡管政府在醫(yī)療衛(wèi)生上的投入每年都在以24%的速度增加����,但考驗(yàn)依然嚴(yán)峻。

所以每年醫(yī)保談判時(shí)�,我們都能看到談判代表「錙銖必較」,就是希望能為醫(yī)?���;鹁徑庖稽c(diǎn)壓力,也能讓老百姓多一分看得起病的希望���。

而且���,即使藥被納入醫(yī)保,我們可能還會(huì)面臨一些很現(xiàn)實(shí)的問題:

• 每年劃分給醫(yī)院的藥品數(shù)量夠不夠����?

• 進(jìn)到醫(yī)保能不能順利買到�����?

• 萬一病重時(shí)刻���,需要用藥卻無法從醫(yī)保渠道獲取到該怎么辦?

進(jìn)了醫(yī)保的藥尚且要考慮是否真的能用上���,更何況沒進(jìn)醫(yī)保的藥依然還有很多��。

如一直很火但遲遲未能進(jìn)醫(yī)保的抗癌藥——CAR-T產(chǎn)品阿基侖賽注射液�,1針就能讓患者在2個(gè)月內(nèi)癌細(xì)胞清零���,但它的價(jià)格是120萬/針�。

所以���,想只靠醫(yī)保來抵御風(fēng)險(xiǎn)�,并不明智���。

彌補(bǔ)醫(yī)保的不足�,

重點(diǎn)在于這兩點(diǎn)

如何彌補(bǔ)醫(yī)保的不足呢?

這就需要醫(yī)療險(xiǎn)發(fā)揮作用��。

比如百萬醫(yī)療險(xiǎn)����,就可以覆蓋醫(yī)保無法覆蓋的沒有「上限」的治療費(fèi)用風(fēng)險(xiǎn)。

百萬醫(yī)療險(xiǎn)報(bào)銷上限通常在幾百萬���,而且大部分很多產(chǎn)品將質(zhì)子重離子、靶向治療���、院外抗癌藥這類需要高花費(fèi)的責(zé)任包含在內(nèi)����。

例如20年保證續(xù)保的 §藍(lán)醫(yī)保長期醫(yī)療險(xiǎn) ��,保障期內(nèi)最高800萬報(bào)銷額度���。

住院治療費(fèi)用���、手術(shù)費(fèi)、特殊門診費(fèi)����、門診手術(shù)費(fèi)�、住院前后門急診費(fèi)����、專家會(huì)診費(fèi)等,在扣除免賠額后�,都由保險(xiǎn)公司買單。

不僅自帶質(zhì)子重離子保障��,還有院外抗癌藥可選��,CAR-T這種抗癌特效藥也在保障范圍內(nèi)�。

進(jìn)了醫(yī)院才知道什么叫「花錢如流水」,而一份醫(yī)療險(xiǎn)����,是讓我們能安心接受治療的底氣與靠山。

此外��,一旦罹患重大疾病�,除了高昂的治療費(fèi)用,還有很多隱形花費(fèi)在等著我們:

如果患病的人是家庭經(jīng)濟(jì)支柱���,首先就會(huì)面臨收入中斷的局面�,但家庭開銷不能斷,房貸車貸不能斷���;

如果患病的是老人或孩子�����,則需要家人或者護(hù)工照顧�����。

不管是收入損失����、照顧家人誤工費(fèi)��、康復(fù)費(fèi)���、營養(yǎng)費(fèi)、還有正常的日常開支�����,任何一個(gè)普通家庭來說�����,都是重大打擊。

而重疾險(xiǎn)可以彌補(bǔ)百萬醫(yī)療險(xiǎn)無法報(bào)銷的隱形經(jīng)濟(jì)損失����,一次投保鎖定長期保障,不用擔(dān)心后續(xù)健康情況變化����,更安心~

更多產(chǎn)品推薦與解讀、投保協(xié)助�,可以咨詢開心保在線顧問老師,不僅有1對(duì)1服務(wù)�,還能免費(fèi)領(lǐng)取專屬保障規(guī)劃1份~↓↓↓

總結(jié)

的確,社保是我們的基礎(chǔ)��,無論如何�,小開都建議大家一定要有最基礎(chǔ)的社保。

但這遠(yuǎn)遠(yuǎn)不夠���。風(fēng)險(xiǎn)何時(shí)發(fā)生��、醫(yī)保能否報(bào)銷��、院外藥能不能買到�����,這些事情我們都是無法預(yù)料的��。

早做打算���,多做準(zhǔn)備���,才能在風(fēng)險(xiǎn)來臨時(shí),多一份抵御的屏障�����。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情