很多人在剛接觸保險(xiǎn)的時(shí)候����,既想解決自己擔(dān)憂的風(fēng)險(xiǎn),又擔(dān)心交那么多保費(fèi)�,如果沒(méi)出險(xiǎn)會(huì)浪費(fèi)�����,因此偏愛(ài)返還型保險(xiǎn)����,感覺(jué)像是沒(méi)花錢,甚至還賺錢����。其實(shí),這是被套路了���!

- 消費(fèi)型保險(xiǎn)/返還型保險(xiǎn)

- 兩種保險(xiǎn)收益情況對(duì)比

- 兩種保障價(jià)值對(duì)比

- 建議:第一張保單首選消費(fèi)型保險(xiǎn)

01 消費(fèi)型/返還型保險(xiǎn)介紹

不管產(chǎn)品種類如何繁多�����、形態(tài)如何復(fù)雜����,根據(jù)到期是否返還,都可以分為兩種類型:消費(fèi)型保險(xiǎn)與返還型保險(xiǎn)����。

- 消費(fèi)型保險(xiǎn):保險(xiǎn)期限內(nèi)���,如果出險(xiǎn)��,保險(xiǎn)公司按約定理賠�����,如果沒(méi)出險(xiǎn)����,保障到期就結(jié)束了���。

可以理解為����,不管出沒(méi)出險(xiǎn),保費(fèi)都會(huì)被消費(fèi)掉�����。比如車險(xiǎn)��,每年交幾千元保費(fèi),如果沒(méi)出事���,保險(xiǎn)到期就作廢了,也不會(huì)將保費(fèi)還給你;一旦發(fā)生意外出了事,保險(xiǎn)就起大作用了�����,保險(xiǎn)公司會(huì)賠一大筆錢���。另外�,退貨險(xiǎn)、消費(fèi)型重疾險(xiǎn)����、定期壽險(xiǎn)等都屬于消費(fèi)型保險(xiǎn)。

- 返還型保險(xiǎn):不管保險(xiǎn)期內(nèi)是否出險(xiǎn),都能獲得賠付�����,要么賠保額��,要么返保費(fèi)�����。

目前市場(chǎng)上絕大多數(shù)的壽險(xiǎn)產(chǎn)品都是返還型保險(xiǎn)����,不管你交了多少保費(fèi),也不管是一次繳齊還是分20年交,保障到期都會(huì)把你所繳保費(fèi)�,甚至更多����,返還給你�,即所謂的“有病看病無(wú)病返錢”���。

因?yàn)?strong>保險(xiǎn)是大數(shù)法則,出險(xiǎn)的畢竟是少數(shù)�����。買消費(fèi)型保險(xiǎn)��,如果不出險(xiǎn)保費(fèi)就打水漂了�����,而返還型保險(xiǎn)交的錢都能返回來(lái)��,甚至還多一些,所以目前市場(chǎng)上返還型保險(xiǎn)大行其道��,而消費(fèi)型保險(xiǎn)買者寥寥�。返還型保險(xiǎn)真的比消費(fèi)型保險(xiǎn)劃算?未必����!

02 理財(cái):返還型保險(xiǎn)收益低

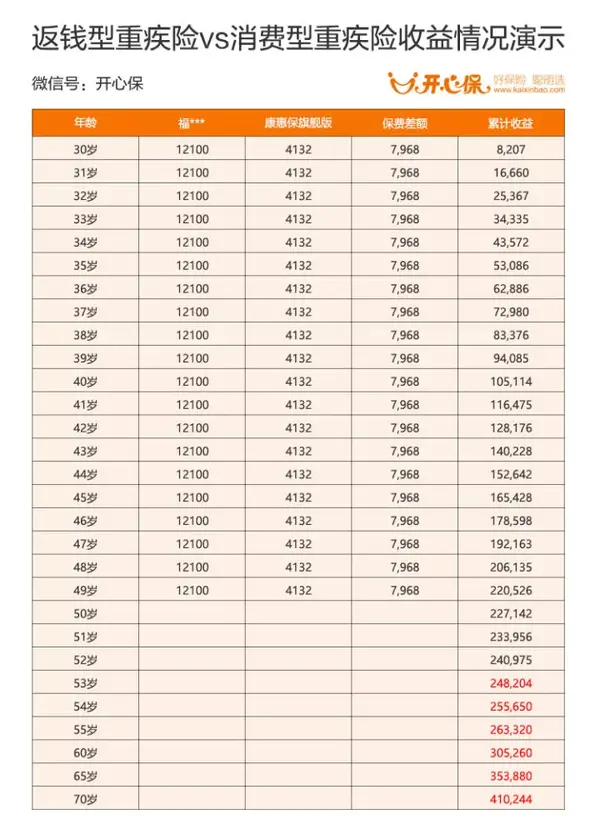

30歲隔壁老王�����,投保消費(fèi)型重疾險(xiǎn),如康惠保旗艦版,50萬(wàn)保額,保至終身,其交費(fèi)情況如下:

①康惠保旗艦版:每年交費(fèi)4132元��,交20年�,保至70歲�,總保費(fèi)82640元。

如果買同樣保障�、同樣保額的返還型重疾險(xiǎn)�,如熱銷產(chǎn)品福***����,則交費(fèi)情況如下:

②福***:每年交費(fèi)12100元���,交20年�����,保至70歲���,總保費(fèi)242000萬(wàn)元���,滿期全返。

康惠保旗艦版82640元都花掉了�,而福***242000元保費(fèi)滿期能全返����,相當(dāng)于保險(xiǎn)是白送的�!

從直觀感受看���,肯定很多人都會(huì)覺(jué)得福***更劃算�����,說(shuō)康惠保旗艦版好的恐怕是傻�����!但是�����,你只看到返還型保險(xiǎn)返還保費(fèi)��,那你有沒(méi)有想過(guò)返還型保險(xiǎn)保費(fèi)價(jià)格也遠(yuǎn)高于消費(fèi)型保險(xiǎn)���?

如果將福***與康惠保旗艦版的保費(fèi)差額(7968元)拿去投資��,假設(shè)每年的理財(cái)收益率為3%(非常保守的估計(jì))����,按照復(fù)利計(jì)算����,累計(jì)收益滿期可達(dá)41萬(wàn)(如下表所示),比福***滿期返還保費(fèi)高了約20萬(wàn)!!����!

理性計(jì)算結(jié)果竟然與直觀感受截然相反���!是不是有驚掉下巴的感覺(jué)�����?這是因?yàn)椋?strong>金錢是有時(shí)間價(jià)值的����,但是一般人都只想著錢得回來(lái)才好,卻忽略了時(shí)間�。在時(shí)間作用下���,復(fù)利是世界第八大奇跡�,你的直觀感受是經(jīng)不起保險(xiǎn)公司算計(jì)的�。

返還型保險(xiǎn)相當(dāng)于把其中一部分保費(fèi)用來(lái)提供和消費(fèi)型保險(xiǎn)同等的保障服務(wù),剩余的錢�����,保險(xiǎn)公司扣除各項(xiàng)運(yùn)營(yíng)成本后拿去投資(過(guò)程中你的本金會(huì)產(chǎn)生各種損耗),產(chǎn)生的部分收益,保險(xiǎn)公司才會(huì)返給你���,而且收益一定不會(huì)高,一般在1%-2%,連銀行定存都跑不過(guò)。

前面的分析還僅僅是說(shuō)�����,保險(xiǎn)期間不發(fā)生理賠的情況��。如果保險(xiǎn)期間發(fā)生了重大疾病理賠�����,你知道會(huì)怎樣嗎��?

還是以前文買保險(xiǎn)為例,如果是32歲得了甲狀腺癌����,買消費(fèi)型保險(xiǎn)康惠保旗艦版���,是花8264元保費(fèi)�����,獲得保險(xiǎn)公司50萬(wàn)理賠�;買返還型保險(xiǎn)福***,則是花24200元,獲得保險(xiǎn)公司50萬(wàn)理賠;如果在55歲發(fā)生理賠,交費(fèi)期滿���,康惠保旗艦版累計(jì)交費(fèi)82640元���,福***累計(jì)交費(fèi)242000元,都一樣獲得保險(xiǎn)公司50萬(wàn)理賠�。獲得的風(fēng)險(xiǎn)保障是一樣的�,但是康惠保旗艦版卻只花了福***四分之一的成本�����,孰優(yōu)孰劣����,一目了然�����。

你還會(huì)覺(jué)得返還型保險(xiǎn)更劃算嗎����?

有少年說(shuō)����,我花錢大手大腳的�����,管不住自己�����,買返還型保險(xiǎn)可以強(qiáng)制儲(chǔ)蓄����。其實(shí),既然有保險(xiǎn)意識(shí)�����,一般在理財(cái)上也不會(huì)太離譜��。

如果基金定投難度大����,連退休老太太都會(huì)的國(guó)債總可以買吧?實(shí)在不行還可以存銀行定期��,或者定期交給家長(zhǎng)保管�����。其他的一旦需要用�����,你還能隨時(shí)取出來(lái),如果是買保險(xiǎn)��,沒(méi)到保障期取出來(lái)的話不僅沒(méi)幾個(gè)錢����,還會(huì)沒(méi)了保障啊!

如果你還處于財(cái)富積累期,最好買消費(fèi)型保險(xiǎn),足額覆蓋重大風(fēng)險(xiǎn)���,畢竟以后還可能買房買車����,而車貸房貸利息可不止3%�。如果一面用5%-6%甚至更高的利率借著貸��,一面又用低很多的利率(1%-2%)強(qiáng)制儲(chǔ)蓄,腦回路是不是很清奇�����?買消費(fèi)型保險(xiǎn)��,把省下的錢拿去還貸難道不是更明智?

03.消費(fèi)型保險(xiǎn)保障價(jià)值更高

返還型保險(xiǎn)理財(cái)角度的低收益�����,還不算最大的問(wèn)題�,最大的問(wèn)題是導(dǎo)致保險(xiǎn)貴���,而預(yù)算有限��,導(dǎo)致我們買不起與保障需求相匹配的保險(xiǎn)����,還大大增加交費(fèi)壓力���,導(dǎo)致很多人保障幾近裸奔��。

以重疾險(xiǎn)為例�����,2018年保險(xiǎn)公司理賠年報(bào)���,顯示��,泰康人壽重疾險(xiǎn)件均賠付金額7萬(wàn)�����,太平洋人壽4.39萬(wàn),百年人壽為11萬(wàn)元�����,陽(yáng)光人壽重疾保額在20萬(wàn)以上的只有8%……整個(gè)保險(xiǎn)行業(yè)重疾的件均保額也不過(guò)10萬(wàn)左右���。而重大疾病僅僅康復(fù)治療費(fèi)用一般就要30萬(wàn)���,更不用提收入損失��、營(yíng)養(yǎng)����、交通等各種其他費(fèi)用了。在房?jī)r(jià)高企�����、物價(jià)高速增長(zhǎng)的當(dāng)下���,區(qū)區(qū)幾萬(wàn)����、十幾萬(wàn)能做什么呢���?

為什么不買更高的保額呢����?因?yàn)榉颠€險(xiǎn)保險(xiǎn)貴��。30歲左右的家庭頂梁柱����,10萬(wàn)保額���,買返還型重疾險(xiǎn),保費(fèi)就要小三千元��,30萬(wàn)50萬(wàn)呢�?全家人都買保險(xiǎn)呢?想要買到足額的保障����,保費(fèi)壓力顯而易見(jiàn)。

但是�����,如果換成消費(fèi)型保險(xiǎn)�����,3000元/年買50萬(wàn)保額重疾險(xiǎn)�����,并非難事���,全家保障都配齊甚至不會(huì)超過(guò)10000元���。

有的朋友說(shuō),你說(shuō)的都對(duì)�����,可是為什么業(yè)務(wù)員給我推薦的都是返還型保險(xiǎn)���,沒(méi)有你說(shuō)的消費(fèi)型保險(xiǎn)呢��?

因?yàn)槟壳胺颠€型保險(xiǎn)是線下渠道的主流產(chǎn)品�����,這種產(chǎn)品更符合業(yè)務(wù)員的銷售習(xí)慣���,符合投保人的直觀感受,不需要進(jìn)行太深入的講解���,就能達(dá)成保單��!當(dāng)然���,也有可能很多人在保險(xiǎn)公司接受的培訓(xùn)���,都只教了銷售話術(shù),沒(méi)有太多的保險(xiǎn)知識(shí)��,他們也不懂��!

消費(fèi)型保險(xiǎn)是互聯(lián)網(wǎng)保險(xiǎn)的主銷產(chǎn)品類型����,也是開心保保險(xiǎn)網(wǎng)的主銷產(chǎn)品。建議對(duì)消費(fèi)型保險(xiǎn)感興趣的朋友�����,可以在互聯(lián)網(wǎng)尋找能夠滿足自己需求的產(chǎn)品��。

保險(xiǎn)產(chǎn)品推薦:①消費(fèi)型重疾險(xiǎn):百年康惠保�����、康惠保2020版��、健康保2.0�、少兒重疾險(xiǎn)——復(fù)星聯(lián)合媽咪寶貝;②定期壽險(xiǎn):大麥定壽�、中荷簡(jiǎn)愛(ài)定壽、瑞泰瑞和升級(jí)版

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情