摘要:近幾年��,華貴大麥系列定壽獲得了不少人的關(guān)注����,最新推出的華貴大麥2022定壽更是受到了無數(shù)好評(píng)。那么華貴大麥2022定期壽險(xiǎn)這款產(chǎn)品到底怎么樣呢����?我們今天就一起來看看吧!

一�、華貴大麥2022定壽有哪些亮點(diǎn)�����?

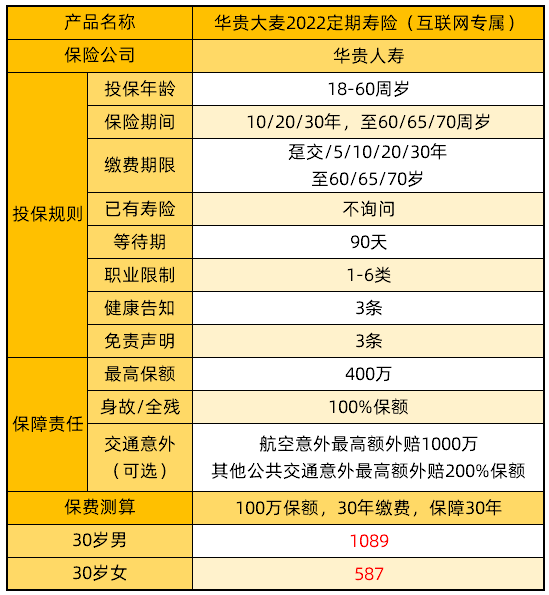

為了方便大家了解�,我把華貴大麥2022定期壽險(xiǎn)的保障做成了表格����,共有3大亮點(diǎn):

1 保額高

華貴大麥2022定壽,免體檢最高可投保400萬����,適合在北/上/廣/深等大城市生活,有房貸�����、車貸的朋友����。一旦家庭頂梁柱倒下,高保額可以守住家庭的大部分財(cái)產(chǎn)����,保障家人的生活質(zhì)量。

2 可附加航空�、水陸公共交通意外保障

大麥2022定壽可以附加水陸空交通意外保障���。

乘坐水陸交通工具發(fā)生意外:最高可額外賠付200%基本保額。

乘坐飛機(jī)發(fā)生航空意外:根據(jù)投保約定��,可額外賠付200/500/800/1000萬保額�����,一般身故/全殘+航意身故/全殘最高賠付1200萬

3 投保寬松��,限制少

大麥2022定壽投保寬松�,支持1-6類職業(yè)人群投保����。而且免責(zé)聲明3條,健康告知3條���,不問甲狀腺���、乳腺結(jié)節(jié),三高人群也有機(jī)會(huì)買����。

二����、華貴大麥2022定壽有哪些優(yōu)缺點(diǎn)

優(yōu)點(diǎn):

華貴大麥最高免體檢保額400萬�����,身故/全殘賠償100%保額�����,可選交通意外保障���,支持保障和繳費(fèi)同期��,1-6類職業(yè)可投保����,等待期僅90天�,健康告知和免責(zé)各3條。性價(jià)比高��,保費(fèi)相對(duì)其他產(chǎn)品來說保費(fèi)相當(dāng)便宜����。(點(diǎn)擊下方圖片鏈接����,直接投保)

缺點(diǎn):

最高保額有限制�,只有北/上/廣/深/杭州/南京這6個(gè)超一線城市18-40周歲的人群才能買到最高400萬保額。其他則根據(jù)所在的城市有對(duì)應(yīng)的保額上限��。

以上就是對(duì)華貴大麥2022定期壽險(xiǎn)好不好�����,華貴大麥2022定壽有哪些優(yōu)缺點(diǎn)的解答��。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情