摘要: 門診報(bào)銷��,賬戶共享?醫(yī)?���?ɡ镥X變少了?社?��;鹄锏腻X變多了?在國(guó)家大力普及下�����,幾乎人手一張醫(yī)??ǎ菁傲?0多億老百姓���。大到生病住院���,小到日常購(gòu)藥,都能通過醫(yī)保報(bào)銷��。近幾年醫(yī)保藥品目錄頻頻優(yōu)化�����,給老百姓真真切切帶來了實(shí)惠���,然而2021年這次國(guó)務(wù)院召開會(huì)議部署深化醫(yī)改�����,帶來了新變化�,有肉眼可見的福利,卻也有令不少人疑惑的條款: 1.醫(yī)保個(gè)人賬戶改革:醫(yī)?���?ㄥX變少4.4%減至2%,社?��;疱X變多5.6%提升到8%; 2.門診也能報(bào)銷了���,至少50% 3.醫(yī)保余額,家人可以共用了! 先說結(jié)論�����,這3項(xiàng)新的醫(yī)保政策�����,既帶來了新變化�����,也解決了這些詬病已久的問題: 01醫(yī)保賬戶個(gè)人改革 醫(yī)保賬戶分為個(gè)人賬戶和統(tǒng)籌賬戶��,個(gè)人賬戶就是醫(yī)保卡里的錢���,用來平時(shí)買藥刷;統(tǒng)籌賬戶,由國(guó)家統(tǒng)一管理�,用來報(bào)銷?����! 〈舜螘?huì)議的重點(diǎn)之一�,就是改進(jìn)了個(gè)人賬戶的計(jì)入辦法:在職職工個(gè)人繳費(fèi)仍計(jì)入本人個(gè)人賬戶,單位繳費(fèi)全部計(jì)入統(tǒng)籌基金����。因此統(tǒng)籌賬戶金額由原來工資的5.6%提升至8%,個(gè)人每月繳納的費(fèi)用全部歸于個(gè)人賬戶也就是醫(yī)?���?ㄖ校莻€(gè)人工資的2%�。

(2021年醫(yī)保改革繳費(fèi)變化) 以大連為例,月薪5千�,個(gè)人賬戶一年就少了1440元。不管是在職還是退休�����,分給大家的錢都變少了。但這樣做是有原因的: 年輕人身體好�����,醫(yī)療開銷小��。個(gè)人賬戶有大量結(jié)余����。 老年人身體差�����,常常跑醫(yī)院����,個(gè)人賬戶常常不夠用?���! ∮谑沁@次醫(yī)改把公司給大伙繳的那30%的錢拿出來,放到統(tǒng)籌賬戶�����,盤活了這部分錢,緩解了老年人的醫(yī)療壓力����?���! ?duì)年輕人來說,雖然分的錢少了�,但他們的付出換來了另一項(xiàng)福利:今后的門診報(bào)銷有著落了?���!?strong> 02門診醫(yī)療也能報(bào)銷了! 我們的職工醫(yī)保,主要針對(duì)的是大病保障方面�����,住院醫(yī)療��、住院手術(shù)等等��。對(duì)于生活中大家最常使用的門診醫(yī)療卻保障不足�。

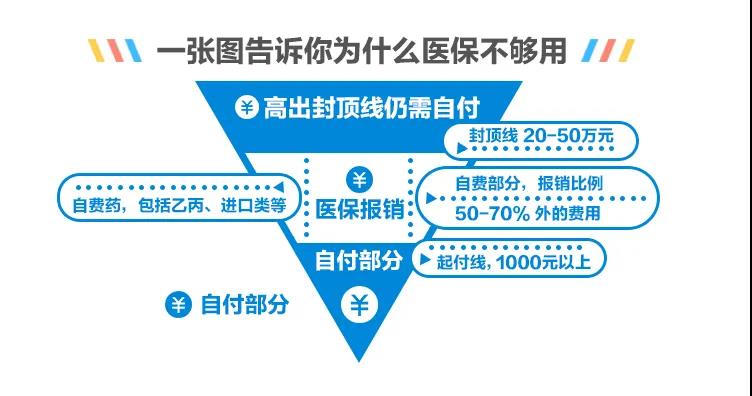

(2021年醫(yī)保改革支付范圍) 以前�,感冒發(fā)燒去醫(yī)院掛號(hào)���、檢查�����、抽血���,一頓操作下來,幾百上千分分鐘就沒了����,很是心疼?��! ‖F(xiàn)在����,就不用擔(dān)心這些了�,門診也能享受醫(yī)保報(bào)銷了,至少50%�。這里面就有上面提到的統(tǒng)籌賬戶的功勞。這無疑是一個(gè)好消息!相信以后����,門診看病的費(fèi)用都會(huì)以肉眼可見的速度減少�����?��! ¢T診報(bào)銷先從高血壓、糖尿病等門診慢性病入手����,之后再覆蓋一些高發(fā)病和常見病����。報(bào)銷比例至少50%,隨著資金的充沛���,報(bào)銷比例還會(huì)上漲��?����! ?strong>03醫(yī)保個(gè)人賬戶余額���,家庭成員共濟(jì) 工作時(shí)間長(zhǎng)了��,醫(yī)保個(gè)人賬戶里的錢���,上萬都是很正常的。如果強(qiáng)行給家人用��,會(huì)涉嫌違法�����,2015年就有個(gè)新聞�,令小開印象深刻:浙江一對(duì)母女,因?yàn)槭褂酶赣H的醫(yī)?���?ㄙI藥而被判欺詐罪?��! ‖F(xiàn)在�����,這種情況再也不會(huì)發(fā)生了�。此次醫(yī)改之后,個(gè)人賬戶也可以給家人使用了! 不僅如此�����,購(gòu)買助聽器�����、血糖儀等醫(yī)療器械也可以用醫(yī)保個(gè)人賬戶購(gòu)買了�。 “個(gè)人賬戶允許家庭成員共濟(jì)�,可用于支付在定點(diǎn)醫(yī)療機(jī)構(gòu)就醫(yī),以及在定點(diǎn)零售藥店購(gòu)買藥品����、醫(yī)療器械和醫(yī)用耗材發(fā)生的由個(gè)人負(fù)擔(dān)費(fèi)用����。” 有朋友擔(dān)心,醫(yī)?���?梢约胰斯灿昧耍瑫?huì)不會(huì)影響保險(xiǎn)理賠? 這個(gè)問題�,可以參考成都的做法: 如果親屬先做好綁定手續(xù)��,再用自己的醫(yī)?�?床≠I藥���,那么就診記錄會(huì)記在親屬名下,不會(huì)影響自己��?��! ∪绻H屬直接使用自己的醫(yī)?����?⊕焯?hào)就診�����,就有影響��?�! 〔贿^�,目前這項(xiàng)共濟(jì)政策還沒有具體落地,保險(xiǎn)公司這邊也沒有說法���,還是建議大家再觀望一陣子�����?�! 〕酥?�,改革也對(duì)個(gè)人賬戶做出了限制:不得再用于體育健身���、養(yǎng)生保健等,和醫(yī)保無關(guān)的項(xiàng)目�����?����! ∵@樣的做法是控制醫(yī)保賬戶的支出����,“把錢花在刀刃上”�����,減少醫(yī)保基金的壓力����,讓更多有需要的人受惠。 04最后說兩句 大家都能看到����,這兩年醫(yī)保改革的快車,朝著惠民的方向開���。越來越多的人都享受到了國(guó)家提供的基礎(chǔ)醫(yī)療保障��,讓病有所醫(yī)成為現(xiàn)實(shí)���。不過,醫(yī)保雖然覆蓋面廣�����,保障的力度還有待提高����。昂貴的進(jìn)口藥���,高端醫(yī)療項(xiàng)目依然需要患者自費(fèi),對(duì)很多家庭來仍是不可承受之重���。

(醫(yī)保報(bào)銷規(guī)則) 還有大病過后的康復(fù)費(fèi)用和經(jīng)濟(jì)收入的損失�����,這一大筆支出��,醫(yī)保都是無法負(fù)責(zé)的�。所以�����,一份完善的醫(yī)療保障計(jì)劃�����,商業(yè)保險(xiǎn)是不可缺少的���。它能讓我們遠(yuǎn)離疾病和意外導(dǎo)致的現(xiàn)金流困境,也可以讓我們住院治療時(shí),有更多的選擇余地�����。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情