首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心開心保保險(xiǎn)網(wǎng)

- 首頁

-

全部產(chǎn)品

-

保障規(guī)劃

- 保險(xiǎn)課堂

-

會(huì)員服務(wù)

全部產(chǎn)品

保障規(guī)劃

會(huì)員服務(wù)

京東安聯(lián)百萬玫瑰女性意外險(xiǎn)(互聯(lián)網(wǎng)版)

京東安聯(lián)百萬玫瑰女性意外險(xiǎn)(互聯(lián)網(wǎng)版)

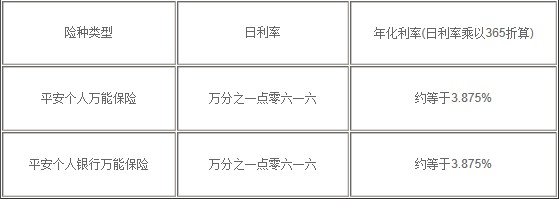

1月份平安保險(xiǎn)萬能險(xiǎn)利率公告

2月份平安保險(xiǎn)萬能險(xiǎn)利率公告

3月份平安保險(xiǎn)萬能險(xiǎn)利率公告

正品保險(xiǎn)

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務(wù)

電子保單快捷變更

安全可靠

7x24小時(shí)客服不間斷

品牌實(shí)力

12年 1000萬用戶選擇客服 4009-789-789