摘要:車險(xiǎn)理賠是車主買車險(xiǎn)時(shí)最為關(guān)注的問(wèn)題,而車主最苦惱的就是理賠流程了��,下面就以太平洋車險(xiǎn)理賠為例�����,向大家詳細(xì)介紹一下車險(xiǎn)的理賠流程。

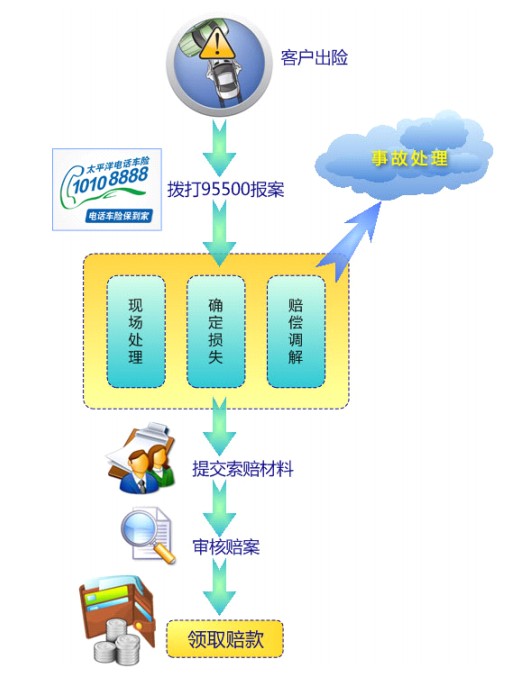

太平洋車險(xiǎn)理賠流程圖

理賠步驟

●第一步:出險(xiǎn)

如果您的車輛發(fā)生事故�����,應(yīng)立即開啟危險(xiǎn)報(bào)警閃光燈���,夜間出險(xiǎn)還應(yīng)打開示廓燈和后尾燈�����。不能撤離現(xiàn)場(chǎng)的�����,應(yīng)當(dāng)在來(lái)車方向50-100米處擺放反光牌等警告標(biāo)志(高速公路在150米以外)���,防止新的意外事故的發(fā)生�����。發(fā)生事故后切忌不可駕車或棄車逃離現(xiàn)場(chǎng)����。

●第二步:報(bào)案

如果您的車輛發(fā)生事故����,請(qǐng)及時(shí)撥打太平洋保險(xiǎn)95500全國(guó)統(tǒng)一客戶服務(wù)熱線報(bào)案���,并根據(jù)接報(bào)案人的提示進(jìn)行后續(xù)理賠處理�。我公司在全國(guó)所有機(jī)構(gòu)網(wǎng)點(diǎn)開通了車險(xiǎn)全國(guó)通賠服務(wù)����,只要在出險(xiǎn)地?fù)艽?5500服務(wù)電話,您即可享受從報(bào)案到領(lǐng)取賠款的全流程服務(wù)��。

●第三步:現(xiàn)場(chǎng)處理

接到報(bào)案后太平洋保險(xiǎn)會(huì)及時(shí)安排查勘人員協(xié)助您進(jìn)行現(xiàn)場(chǎng)處理����。我們的查勘人員會(huì)提示您需要提供哪些索賠材料,這些材料需要您在事故處理完畢后����,及時(shí)提交給保險(xiǎn)公司。

●第四步:確定損失

您的車輛發(fā)生事故后����,在修理前請(qǐng)及時(shí)通知太平洋保險(xiǎn)檢驗(yàn),確定修理項(xiàng)目、方式和費(fèi)用���。為了減少不必要的損失����,請(qǐng)您不要在未經(jīng)保險(xiǎn)公司認(rèn)定損失的情況下�,向第三方支付賠償費(fèi)用。

●第五步:賠償調(diào)解

進(jìn)行事故處理時(shí)����,請(qǐng)您根據(jù)太平洋保險(xiǎn)的提示,收集齊全相應(yīng)的索賠資料����。在事故處理過(guò)程中若有疑問(wèn),您可撥打太平洋保險(xiǎn)95500全國(guó)統(tǒng)一客戶服務(wù)熱線咨詢����。

●第六步:提交索賠資料

事故處理完畢后,請(qǐng)您根據(jù)客服的提示盡快提交索賠材料�,以便能夠及時(shí)支付賠款。

●第七步:審核賠案

接到您提交的索賠材料后�,我們將按照內(nèi)部流程盡快完成審批工作����,并將審批結(jié)果及時(shí)通知您�����。

●第八步:領(lǐng)取賠償

1�、個(gè)人客戶領(lǐng)取賠款時(shí)���,請(qǐng)您攜帶本人身份證���。委托他人領(lǐng)取的,應(yīng)提供您的書面授權(quán)委托書���,以及委托人和被委托人的身份證�。

2��、個(gè)人客戶的賠款可以通過(guò)網(wǎng)銀支付�����,在索賠時(shí)只需提供您的銀行卡信息���,填寫授權(quán)書即可���,我們理賠完成后會(huì)及時(shí)將賠款劃入您指定的銀行卡帳戶����,省卻您往返奔波之勞�����。

3����、單位客戶的賠款超過(guò)現(xiàn)金支付起點(diǎn)的應(yīng)當(dāng)以轉(zhuǎn)帳的形式支付。

4�����、根據(jù)中國(guó)人民銀行的有關(guān)規(guī)定����,賠款金額超過(guò)人民幣1萬(wàn)元或外幣等值1000美元的,對(duì)單位客戶需提供營(yíng)業(yè)執(zhí)照副本�、組織機(jī)構(gòu)代碼證副本復(fù)印件、稅務(wù)登記證書復(fù)印件以及法人代表或單位負(fù)責(zé)人身份證復(fù)印件����。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情