摘要: 最近理財(cái)型保險(xiǎn)越來(lái)越受到大家的重視�����,很多網(wǎng)友問(wèn)到年金險(xiǎn)好還是終身壽險(xiǎn)好?年金險(xiǎn)和終身壽險(xiǎn)都具有強(qiáng)制儲(chǔ)蓄的功能�����,也有資產(chǎn)增值的效果��,面對(duì)兩難的選擇���,我們從以下3個(gè)方面解答這個(gè)疑問(wèn)���。 1. 為什么增額終身壽險(xiǎn)和年金險(xiǎn)會(huì)走紅? 2. 增額終身壽險(xiǎn)和年金險(xiǎn)有什么區(qū)別? 3. 有哪些合適的產(chǎn)品? 一、為什么增額終身壽險(xiǎn)和年金險(xiǎn)會(huì)走紅? 對(duì)于中高凈值家庭來(lái)說(shuō),家庭資產(chǎn)通常要花上5年�����、10年甚至幾代人的積累����,資產(chǎn)的多元化配置已經(jīng)成為新的選擇�,其中保全資產(chǎn)的安全性,應(yīng)該是會(huì)有限考慮的�。由于通常... ①高收益也意味著較高的投資風(fēng)險(xiǎn)。 ?���、诟呤找骖愅顿Y份額過(guò)大,很可能加大家庭的短期經(jīng)濟(jì)壓力���,并容易引發(fā)潛在的現(xiàn)金流風(fēng)險(xiǎn)�。 因此���,不僅是股票��、基金��,堅(jiān)持長(zhǎng)期主義����,增額終身壽險(xiǎn)和年金險(xiǎn)都能給到穩(wěn)步收益的效果。

(年金險(xiǎn)好還是終身壽險(xiǎn)好) 二�、增額終身壽險(xiǎn)和年金險(xiǎn)有什么區(qū)別? ①保險(xiǎn)金領(lǐng)取方式不同 先說(shuō)相同的方面:二者身故保險(xiǎn)金領(lǐng)取方式差異不大�,多為領(lǐng)取保單的現(xiàn)金價(jià)值。此外����,增額終身壽險(xiǎn)還可以領(lǐng)取保單的身故保額。 被保人生存期間領(lǐng)取方式卻不同: · 增額終身壽險(xiǎn):通常通過(guò)退保方式獲得保險(xiǎn)金�,減保方式較為少見(jiàn)。 · 年金險(xiǎn):按年或者按月領(lǐng)取生存保險(xiǎn)金���,領(lǐng)取方式和金額在投保時(shí)便確定��,比如從55歲/60歲/65歲等約定的年齡起�,按年領(lǐng)取一定金額����。 ②保障作用 · 增額終身壽險(xiǎn):增額終身壽險(xiǎn)保障杠桿前低后高�����,復(fù)利穩(wěn)定增值,年限越久月劃算����,其主要作用是資產(chǎn)傳承���。當(dāng)然�,如上所言退保獲取現(xiàn)金價(jià)值來(lái)滿足自身養(yǎng)老需求也是較為常見(jiàn)的操作�����。 · 年金險(xiǎn):年金險(xiǎn)的主要作用是養(yǎng)老�,另外也有資產(chǎn)隔離的作用。 三���、有哪些合適的產(chǎn)品? 1�����、增額終身壽險(xiǎn) 首推百年鑫越人生終身壽險(xiǎn):保障期限終身����,身故/全殘即賠保額,且保額逐年遞增��,與傳統(tǒng)的定額終身壽險(xiǎn)相比�,百年鑫越人生更具有增值優(yōu)勢(shì)。 在首個(gè)保單年度�����,其保險(xiǎn)金額等于基本保額; 從第2個(gè)保單年度起��,各保單年度保險(xiǎn)金額按上一保單年度保險(xiǎn)金額的3.7%年復(fù)利遞增�。

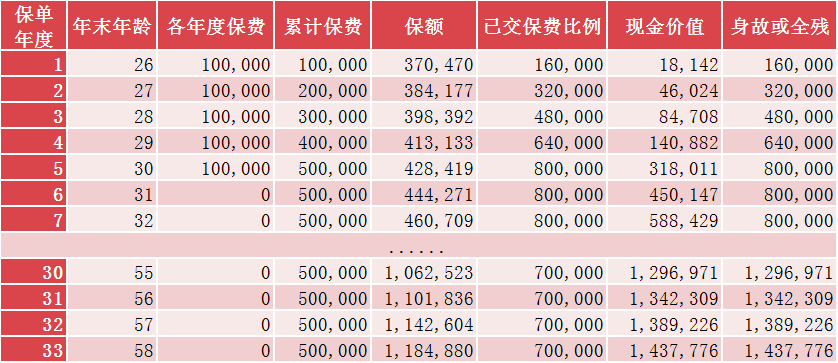

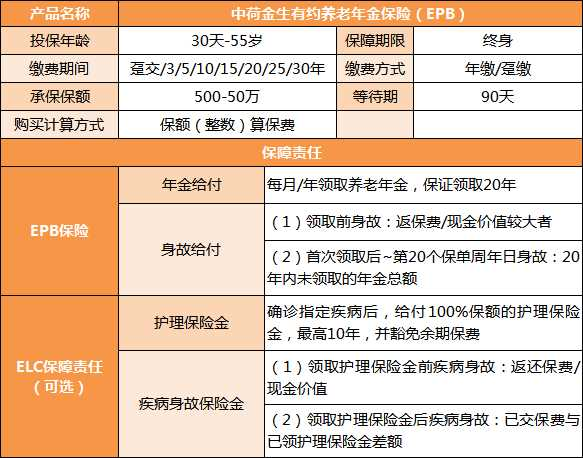

保額試算 舉個(gè)例子: 某女士為25歲的女兒購(gòu)買了一份百年鑫越人生終身壽險(xiǎn): 年交保費(fèi)10萬(wàn)元/年,保額370,470元�,交費(fèi)年期5年。 30年后����,女兒55歲退休了,保單的現(xiàn)金價(jià)值為1,342,309元 �,自用傳承兩相宜。 2�����、年金險(xiǎn) 首推中荷金生有約養(yǎng)老年金保險(xiǎn):繳費(fèi)期間靈活���,最長(zhǎng)可選30年繳費(fèi)��,且支持月繳: ?���、?0年保證領(lǐng)取 ②活得越久����,領(lǐng)的越多

(年金險(xiǎn)好還是終身壽險(xiǎn)好-熱銷年金險(xiǎn)產(chǎn)品形態(tài)) 舉個(gè)例子: 某先生30歲期每年投入3萬(wàn)元�����,繳費(fèi)10年��,對(duì)應(yīng)保額3409元�����,60歲起領(lǐng)取生存金�。 在領(lǐng)取生存金時(shí),可以選擇2種方式: 按月領(lǐng)?�。涸?0歲起���,每月領(lǐng)取 3409元(即100%保額)��,可領(lǐng)至終身��。 按年領(lǐng)?。涸?0歲起,每年領(lǐng)取4.09萬(wàn)����,(即12倍保額),可領(lǐng)至終身�。 最后 面對(duì)市場(chǎng)風(fēng)云變幻,年金險(xiǎn)���、增額終身壽險(xiǎn)都可以成為家庭的基礎(chǔ)性財(cái)務(wù)配置�����。小助手建議您提前規(guī)劃并做好相應(yīng)配置�����,切勿孤注一擲���。 更多安全穩(wěn)健的保險(xiǎn)產(chǎn)品��,歡迎您直接聯(lián)系我們�,1v1為您量身定制��,為家人品質(zhì)生活保駕護(hù)航!

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情