摘要:現(xiàn)在����,很多年輕人都開(kāi)始為自己的養(yǎng)老做打算�。而養(yǎng)老年金險(xiǎn)在理財(cái)險(xiǎn)中有著“強(qiáng)制儲(chǔ)蓄、專(zhuān)款專(zhuān)用”的特點(diǎn)����,在應(yīng)對(duì)越來(lái)越嚴(yán)峻的人口老齡化方面,起到了一定的作用���。那么�,養(yǎng)老年金保險(xiǎn)怎么選����?百悅?cè)松B(yǎng)老年金值得買(mǎi)嗎�����?一�����、養(yǎng)老年金保險(xiǎn)怎么選�����?

養(yǎng)老年金險(xiǎn)的保單通常都是以被保人生存為給付條件的�,所以最好盡早投保�����,不僅獲得保險(xiǎn)的時(shí)間會(huì)更長(zhǎng)�����,其保單中的金額通常也會(huì)有增長(zhǎng)���。

不過(guò)�,養(yǎng)老年金險(xiǎn)是提高未來(lái)的保障,再配置這類(lèi)產(chǎn)品之前要把眼前的保障保全了�,如意外險(xiǎn)、重疾險(xiǎn)��、醫(yī)療險(xiǎn)等���,這樣才能在養(yǎng)老的同時(shí)有能力去抵御一定的健康風(fēng)險(xiǎn)�����。

目前的養(yǎng)老年金保險(xiǎn)產(chǎn)品還是比較多的��,挑選這類(lèi)產(chǎn)品主要看養(yǎng)老年金保險(xiǎn)的預(yù)定利率��、承諾可領(lǐng)取的時(shí)間、給付方式等方面��。

比如百年百悅?cè)松B(yǎng)老年金險(xiǎn)是百年人壽重點(diǎn)推出的一款養(yǎng)老年金保障產(chǎn)品���,這款產(chǎn)品保障內(nèi)容全面�����,包含了養(yǎng)老年金�����、養(yǎng)老年金等保障��,終身保障���,還可搭配萬(wàn)能賬戶(hù)�����,進(jìn)一步提高收益����。

二�����、百悅?cè)松B(yǎng)老年金值得買(mǎi)嗎�����?

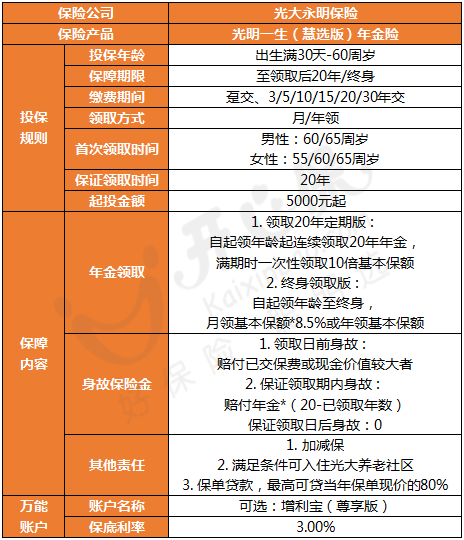

百年百悅?cè)松B(yǎng)老年金產(chǎn)品形態(tài)如下:

百悅?cè)松B(yǎng)老年金最高支持64周歲人群投保����,并且繳費(fèi)方式多樣����,提供終身保障�,除了養(yǎng)老金和身故保障金之外,還可以附加萬(wàn)能賬戶(hù)。

這款產(chǎn)品的主要亮點(diǎn)有:

1、保額每年遞增6%

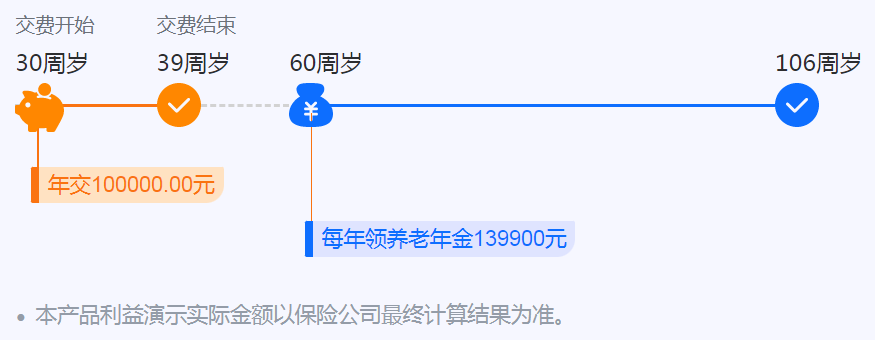

百悅?cè)松谋n~每年都會(huì)遞增:從第一個(gè)養(yǎng)老年金領(lǐng)取日以后的接下來(lái)的一個(gè)保單年度開(kāi)始����,各保單年度保險(xiǎn)金額按上一保單年度保險(xiǎn)金額的6%年復(fù)利遞增��。

也就是說(shuō)從第2年開(kāi)始��,每年領(lǐng)取的金額就在前一年的基礎(chǔ)上多6%�,可以有效抵御通貨膨脹�����。

2�、領(lǐng)取方式靈活

百悅?cè)松@款產(chǎn)品的領(lǐng)取方式可以選擇60��、65或70周歲�,領(lǐng)取方式可選擇月領(lǐng)或年領(lǐng),根據(jù)消費(fèi)者自身需求進(jìn)行靈活選擇����。

3����、可搭配萬(wàn)能賬戶(hù)

百年百悅這款產(chǎn)品可以搭配星鉆賬戶(hù)年金保險(xiǎn)(萬(wàn)能型)��,且保底利率3%���,當(dāng)前最新結(jié)算利率4.95%���。

如果不想領(lǐng)取出給付的年金,可以將年金放在這個(gè)賬戶(hù)里面來(lái)復(fù)利增值�����。相當(dāng)于多了一個(gè)獲益的渠道��,且能得到的保底利率為3%�。

4、可對(duì)接養(yǎng)老社區(qū)和信托服務(wù)

百悅?cè)松B(yǎng)老年金還提供養(yǎng)老社區(qū)+保險(xiǎn)金信托增值服務(wù)��。

對(duì)接復(fù)星康養(yǎng)旗下的星堡養(yǎng)老社區(qū)服務(wù)�,若沒(méi)有開(kāi)業(yè)未滿(mǎn)3年的養(yǎng)老社區(qū)可入住,可優(yōu)先入住星堡其他養(yǎng)老社區(qū),享受優(yōu)先于其他渠道客戶(hù)選擇房源的權(quán)利�。

滿(mǎn)足養(yǎng)老需求之外,這款保險(xiǎn)還可對(duì)接北京信托的保險(xiǎn)金信托服務(wù)��,只要滿(mǎn)100萬(wàn)保費(fèi)就能享受信托服務(wù)���,幫助中高凈值人群在規(guī)劃養(yǎng)老生活之外�����,進(jìn)行財(cái)富傳承安排���。

如果對(duì)此產(chǎn)品感興趣,或者想了解產(chǎn)品收益�,可掃碼進(jìn)行測(cè)算↓↓↓

三��、總結(jié)

總的來(lái)說(shuō)�,百悅?cè)松B(yǎng)老年金能夠提供養(yǎng)老金長(zhǎng)期終身領(lǐng)取,如果你對(duì)資金的安全性的要求高�����,追求長(zhǎng)期穩(wěn)定的投資回報(bào)�����,建議可以嘗試這款產(chǎn)品~

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情