約有4102項(xiàng)符合搜索車險(xiǎn)的查詢結(jié)果�����,以下是第1191-1200項(xiàng)��。

-

車輛保險(xiǎn)知識(shí)

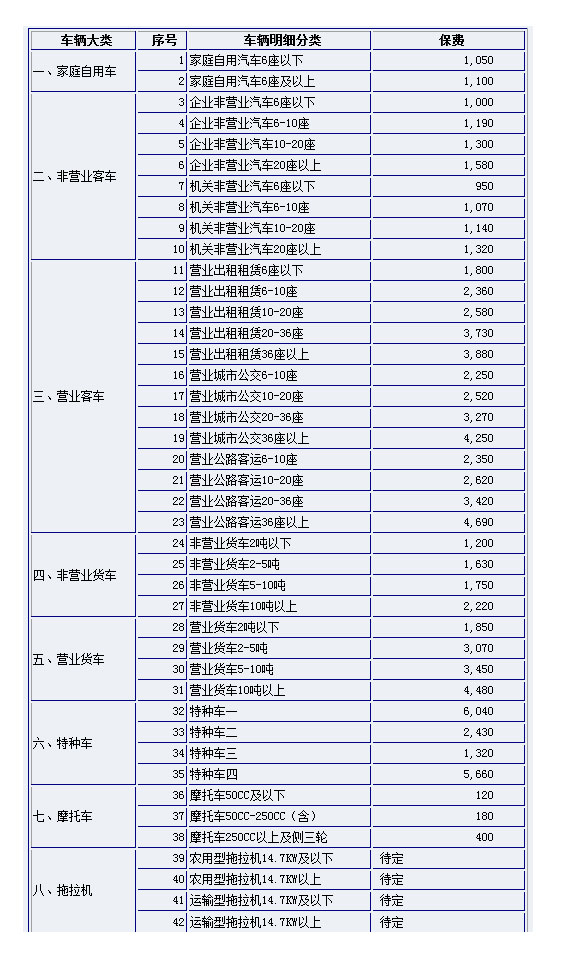

2013年交強(qiáng)險(xiǎn)費(fèi)率表

- 摘要:你了解機(jī)動(dòng)車交強(qiáng)險(xiǎn)費(fèi)率嗎���?機(jī)動(dòng)車的種類很多,不同的車型����、用途,費(fèi)率也是大相徑庭�,了解費(fèi)率表對司機(jī)朋友來說是很有用的。下面就讓小編給你介紹一下最新的機(jī)動(dòng)車交強(qiáng)險(xiǎn)費(fèi)率吧���。國家規(guī)定交強(qiáng)險(xiǎn)費(fèi)率標(biāo)準(zhǔn)共分42種�����,家庭自用車�����、非營業(yè)客車����、營業(yè)客車、非營業(yè)貨車���、營業(yè)貨車����、特種車�、摩托車和拖拉機(jī)等八大類42小類車型保險(xiǎn)費(fèi)率各不相同。對同一車型�����,國家實(shí)行統(tǒng)一收費(fèi)標(biāo)準(zhǔn)��。

交強(qiáng)險(xiǎn)費(fèi)率特別提示:交強(qiáng)險(xiǎn)實(shí)行國家統(tǒng)一交通強(qiáng)制保險(xiǎn)條款和標(biāo)準(zhǔn)費(fèi)率��。按照有關(guān)部門對交強(qiáng)險(xiǎn)業(yè)務(wù)費(fèi)率審批的原則��,任何保險(xiǎn)公司不得擅自提供優(yōu)惠����,商業(yè)險(xiǎn)除外���。

-

2024-09-03 16:23:22

-

車輛保險(xiǎn)知識(shí)

電話車險(xiǎn)怎么保?有什么優(yōu)點(diǎn)�?

- 摘要:電話車險(xiǎn)是以電話為主要溝通手段,借助網(wǎng)絡(luò)��、傳真���、短信�����、郵寄、遞送等輔助方式��,通過保險(xiǎn)公司專用電話營銷號(hào)碼��,完成保險(xiǎn)產(chǎn)品的推介��、咨詢�����、報(bào)價(jià)�����、保單條件確認(rèn)等主要營銷過程的業(yè)務(wù)。

價(jià)格更低廉

價(jià)格上��,根據(jù)中國保監(jiān)會(huì)規(guī)定��,擁有電話直銷車險(xiǎn)牌照的公司�����,要求電話車險(xiǎn)的銷售都要集中管理�����,統(tǒng)一運(yùn)營�,其報(bào)價(jià)可以在國家最低7折限制下再下浮15%。同時(shí)���,車主必須認(rèn)識(shí)到���,并不是所有通過電話銷售的車險(xiǎn)都是國家認(rèn)可的“電話車險(xiǎn)”。按照保監(jiān)會(huì)的要求�����,電話車險(xiǎn)的銷售都要集中管理,統(tǒng)一運(yùn)營����;具備規(guī)范合法的辦公場所,配備有專業(yè)的管理人員�。如平安電話車險(xiǎn),作為全國首家開展電話車險(xiǎn)業(yè)務(wù)的公司����,擁有其專屬電話,電話銷售中心設(shè)在上海���,銷售中心負(fù)責(zé)和客戶進(jìn)行前期的詢價(jià)���、報(bào)價(jià)���、確認(rèn)出單等流程���,投保后的服務(wù)和理賠由當(dāng)?shù)貦C(jī)構(gòu)負(fù)責(zé)。車主在投保前��、投保中��、投保后有任何問題,都可以和當(dāng)?shù)貦C(jī)構(gòu)直接聯(lián)系��。電話車險(xiǎn)的辦理流程

第一步:撥打車險(xiǎn)電話第二步:如實(shí)介紹車輛情況與基本需求第三步:電銷專員依據(jù)系統(tǒng)測算報(bào)價(jià)第四步:確定投保后��,公司約定時(shí)間�、地點(diǎn),在3日內(nèi)遞送投保材料第五步:填寫投保材料后�����,車主可選擇刷卡付費(fèi)第六步:材料遞回公司核保后����,將保單遞送至車主有了上面的辦理流程大家對電話車險(xiǎn)怎么買應(yīng)該有了一個(gè)大致的了解。但是在電話車險(xiǎn)怎么買的問題上需要了解的不只是這些內(nèi)容�,車主們在投保時(shí)還要考慮到車險(xiǎn)的種類和保險(xiǎn)公司的理賠服務(wù)。電話車險(xiǎn)的優(yōu)勢及問題

電話車險(xiǎn)憑借投保便捷��、價(jià)格優(yōu)惠�����、增值服務(wù)優(yōu)厚等優(yōu)勢被越來越多的車主接受和認(rèn)可��,尤其是平日工作繁忙的年輕人,只要一個(gè)電話便能為愛車投保�,通過電話完成咨詢、投保���、上門收費(fèi)�����、理賠進(jìn)度查詢����、理賠回訪等�,關(guān)鍵是各家大的公司還推出很多增值服務(wù),這些服務(wù)能為日常用車沒有出險(xiǎn)的情況下提供很多保障����,也會(huì)省卻很多費(fèi)用。另外����,這種渠道投保是比較透明的���,沒有了中介代理��,是直接與保險(xiǎn)公司溝通投保��,信息透明化���、價(jià)格透明化的優(yōu)點(diǎn)也就顯露出來���,可以預(yù)測,電話車險(xiǎn)市場的發(fā)展空間巨大��。由于電話與網(wǎng)絡(luò)交流的特性�,銷售人員與客戶無法面對面的進(jìn)行交流。對于一些復(fù)雜的問題在溝通與解釋上存在困難�����,最終會(huì)導(dǎo)致投保人投錯(cuò)保險(xiǎn)�。另外,隨著電話車險(xiǎn)的發(fā)展��,一些不法份子也看上了這塊“肥肉”��,弄起了假電話車險(xiǎn)�,而且手段相當(dāng)?shù)母摺_@些人不但敗壞了電話車險(xiǎn)的名聲��,也擾亂了市場,最重要的是讓車主受害����。相關(guān)資訊:人保財(cái)險(xiǎn)全面提升“電話車險(xiǎn)管家”品牌

人保財(cái)險(xiǎn)全面提升“電話車險(xiǎn)管家”品牌,推出4+10服務(wù)項(xiàng)目��,主要包括送單上門���、電話咨詢�、快速理賠����、理賠回訪四項(xiàng)基礎(chǔ)服務(wù)和事故車托管、免費(fèi)拖車���、上門定損等十項(xiàng)增值服務(wù)����。為讓車主享受到更為細(xì)致的貼身呵護(hù)��,人保“車險(xiǎn)管家”提供續(xù)保��、兩證到期�、行車安全、節(jié)日關(guān)懷等短信提醒服務(wù)��,防止車主忘記了當(dāng)初投保的具體日期���,錯(cuò)過續(xù)保期限�。此外�����,為車主免費(fèi)代辦年檢驗(yàn)車的人性化服務(wù)����,深受廣大車主的好評(píng)。

-

2024-09-03 16:23:22

-

車輛保險(xiǎn)知識(shí)

車險(xiǎn)快速理賠流程的注意事項(xiàng)

- 摘要:今年2月1日起����,中國保險(xiǎn)行業(yè)在全國范圍正式實(shí)施“交強(qiáng)險(xiǎn)財(cái)產(chǎn)損失互碰自賠處理機(jī)制”。而據(jù)天津保險(xiǎn)行業(yè)協(xié)會(huì)相關(guān)負(fù)責(zé)人介紹���,自2008年7月20日起���,天津就已經(jīng)開展快速理賠機(jī)制,互碰自賠也是其中一部分����。然而����,近日有讀者反映��,在遇到刮蹭事故后對到場交警的判決提出異議��,但由此引發(fā)保險(xiǎn)理賠成了難事�����。原來由于目前事故責(zé)任的劃定對第二年的保費(fèi)有一定影響�,一些車主不愿在責(zé)任認(rèn)定上妥協(xié),因此引發(fā)的糾紛不少�����。快速處理需雙方同意目前���,天津共設(shè)有8個(gè)快速處理中心��,由公安機(jī)關(guān)交通管理部門和具有交強(qiáng)險(xiǎn)經(jīng)營資格的保險(xiǎn)公司派員進(jìn)駐�,實(shí)行交通事故處理����、保險(xiǎn)查勘定損一站式服務(wù)��。不過,快速處理通道有一定的準(zhǔn)入要求:事故需發(fā)生在天津投保交強(qiáng)險(xiǎn)的機(jī)動(dòng)車與機(jī)動(dòng)車之間����;事故在天津行政區(qū)域內(nèi)發(fā)生,未造成人身傷亡�,單車損失在2000元以內(nèi);當(dāng)事人對事故事實(shí)及成因無爭議�,并且車輛能夠自行移動(dòng)。業(yè)內(nèi)人士特別提醒車主����,快速處理需要在雙方協(xié)商無爭議的情況下實(shí)現(xiàn)。如果對于責(zé)任認(rèn)定有異議�,不適合走快速處理通道。交通事故快速處理的具體流程為:當(dāng)事人應(yīng)在自行撤離現(xiàn)場后���,如實(shí)填寫《天津市機(jī)動(dòng)車輕微車損交通事故當(dāng)事人自行協(xié)商處理協(xié)議書》����,簽名后各執(zhí)一份���;填寫《協(xié)議書》后���,各方均不向保險(xiǎn)公司索賠的�,損失數(shù)額可自行協(xié)商確定并賠付�。需向保險(xiǎn)公司索賠的,有責(zé)方當(dāng)事人應(yīng)當(dāng)立即向保險(xiǎn)公司報(bào)案����,并向保險(xiǎn)公司索要報(bào)案號(hào)碼;保險(xiǎn)公司應(yīng)告知當(dāng)事人共同到就近的快速處理中心進(jìn)行車輛定損��,并簽署《天津市保險(xiǎn)行業(yè)自行協(xié)商處理輕微車損交通事故定損協(xié)議書》���;事故當(dāng)事人根據(jù)事故責(zé)任和定損結(jié)果�,完成損害賠償處理并簽署《天津市保險(xiǎn)行業(yè)自行協(xié)商處理輕微車損道路交通事故賠償憑證》��。車險(xiǎn)快速理賠流程的注意事項(xiàng)車險(xiǎn)快速理賠流程之報(bào)案要及時(shí)����。投保車險(xiǎn)的車主在出現(xiàn)交通事故后首先要做的是及時(shí)向保險(xiǎn)公司報(bào)案才能盡快獲得車險(xiǎn)理賠,另外車主還應(yīng)及時(shí)報(bào)告交警�,如果出現(xiàn)人員傷亡,還需立即撥打120急救電話。車險(xiǎn)快速理賠流程之車險(xiǎn)理賠查勘階段����。車主在報(bào)案后,保險(xiǎn)公司會(huì)委派負(fù)責(zé)車險(xiǎn)理賠的查勘員到現(xiàn)場初步查勘���,判定是否屬于保險(xiǎn)責(zé)任���。車險(xiǎn)快速理賠流程之定損與核價(jià)�,這是車險(xiǎn)理賠的關(guān)鍵環(huán)節(jié)。一般情況下����,單方事故車輛受損不是很嚴(yán)重的,保險(xiǎn)公司車險(xiǎn)理賠的查勘人員在現(xiàn)場就可以直接定損�����,客戶也就可以直接將車輛開去修理了���。但是如果車輛受損嚴(yán)重�,需要大量拆檢才能定損的或者是多方事故的�����,受損車輛就必須根據(jù)保險(xiǎn)公司和交警部門的要求開往定損中心定損理賠。車險(xiǎn)快速理賠流程之遞交理賠單證��。被保險(xiǎn)人應(yīng)當(dāng)在公安交通管理部門對該車險(xiǎn)事故處理結(jié)案之日10天內(nèi)�����,向保險(xiǎn)公司提交事故的必要單證����。由于車險(xiǎn)事故分為單車事故、雙車事故�����、車撞人事故等不同類型��,車險(xiǎn)理賠所需要遞交的單證也會(huì)相應(yīng)不同��。遞交了車險(xiǎn)理賠所有的單證����,車主就基本完成了車險(xiǎn)理賠流程,可以安心等待保險(xiǎn)公司的領(lǐng)取車險(xiǎn)理賠款通知�。 如有異議可申請復(fù)議發(fā)生事故后,雙方可能會(huì)產(chǎn)生爭議�����,造成無法實(shí)現(xiàn)快速處理���。比如��,陳先生因?yàn)榈管嚺c一輛位于其后方的汽車出現(xiàn)刮蹭���,一開始想通過快速處理解決,但是因?yàn)閷τ诮痪o出的全責(zé)無責(zé)認(rèn)定不一致��,給保險(xiǎn)理賠帶來了困難����。業(yè)內(nèi)人士分析���,對責(zé)任認(rèn)定不服的兩方車主��,可以找交警裁定��。如果對交警裁定不服���,沒有在快速理賠協(xié)議書上簽字��,可以通過行政復(fù)議解決���。還有可能出現(xiàn)的情況是,雖然雙方都同意通過快速處理來解決�����,但是由于單車損失過

2000元而無法進(jìn)行����。業(yè)內(nèi)人士表示,對于此種經(jīng)查勘定損單車損失超過2000元或其他不符合本辦法規(guī)定自行協(xié)商處理的交通事故����,將由駐快速處理中心進(jìn)行車輛定損,并簽署《天津市保險(xiǎn)行業(yè)自行協(xié)商處理輕微車損交通事故定損協(xié)議書》���;事故當(dāng)事人根據(jù)事故責(zé)任和定損結(jié)果���,完成損害賠償處理并簽署《天津市保險(xiǎn)行業(yè)自行協(xié)商處理輕微車損道路交通事故賠償憑證》。綜上所述�����,車主出險(xiǎn)后,最好還要及時(shí)與保險(xiǎn)公司溝通�,及時(shí)了解車險(xiǎn)快速理賠流程中的各個(gè)細(xì)節(jié)。另外�����,投保平安車險(xiǎn)的車主只需要登錄平安車險(xiǎn)網(wǎng)銷平臺(tái)就能在線查詢理賠進(jìn)度�,非常的方便快捷。

-

2024-09-03 16:23:22

-

認(rèn)識(shí)保險(xiǎn)

中國人保車險(xiǎn)查詢辦法介紹

- 摘要:當(dāng)您的車輛出險(xiǎn)后����,如何查詢自己的車險(xiǎn)理賠呢?為了更好的方便客戶查詢自己的車險(xiǎn)進(jìn)程�,小編總結(jié)了中國人保車險(xiǎn)查詢辦法。為方便廣大客戶更及時(shí)�、準(zhǔn)確地了解出險(xiǎn)車輛理賠進(jìn)度和相關(guān)理賠信息����。人保財(cái)險(xiǎn)在全國范圍內(nèi)開通了網(wǎng)上車險(xiǎn)理賠查詢功能。今后����,所有人?��?蛻粝胍私庾约很囯U(xiǎn)的承保、理賠信息����,除了撥打95518電話、上門詢問外���,只要上網(wǎng)點(diǎn)擊鼠標(biāo)便可實(shí)時(shí)掌握車輛的理賠進(jìn)度�,所有保險(xiǎn)信息一目了然���。使用該功能的方法十分簡單����,客戶主要登陸e-PICC網(wǎng)站(www.e-picc.com.cn)注冊用戶后��,便可以進(jìn)入“我的保險(xiǎn)箱”選擇“車險(xiǎn)承保理賠查詢”功能�,輸入被保險(xiǎn)人姓名、車牌號(hào)碼�����、保單號(hào)碼三個(gè)查詢條件�����,點(diǎn)擊“查詢理賠信息”,便可查詢該保單所有賠案的出險(xiǎn)日期���、出險(xiǎn)地點(diǎn)����、報(bào)案人�、駕駛員、出險(xiǎn)次數(shù)�、出險(xiǎn)原因、理賠進(jìn)展�、賠付總額等信息。2012年人?����?蛻艄?jié)召開之際����,作為行業(yè)第一家“客戶信息自主查詢系統(tǒng)”--人保財(cái)險(xiǎn)“承保理賠信息自主查詢”系統(tǒng)也迎來了上線一周年的日子����。一年內(nèi)����,累積查詢量突破千萬人次����,龐大的數(shù)字成為系統(tǒng)上線一周年最好的禮物!知情權(quán)����,透明才滿意。承保理賠信息自主查詢服務(wù)的優(yōu)勢���,正在于消費(fèi)者可以清晰地了解自己的消費(fèi)過程�,讓投保更放心��。這種服務(wù)為本的理念���,是不斷推動(dòng)中國保險(xiǎn)業(yè)發(fā)展進(jìn)步的原動(dòng)力�。人保財(cái)險(xiǎn)率先推出應(yīng)用的承保理賠信息的自主查詢平臺(tái)���,使客戶能隨時(shí)隨地地掌握自己的承保理賠狀況���,進(jìn)一步提高人保財(cái)險(xiǎn)承保理賠信息的公開透明性��、維護(hù)消費(fèi)者知情權(quán)��。業(yè)界專家指出 , “人保財(cái)險(xiǎn)通過自主查詢系統(tǒng)����,把投保信息的知情權(quán)和主動(dòng)性交給了消費(fèi)者���,是在顧客服務(wù)體驗(yàn)上邁出的一大步”��。規(guī)范化����,做行業(yè)領(lǐng)頭羊�。承保理賠信息自主查詢系統(tǒng)的推出不僅能解決消費(fèi)者對投保理賠信息透明化的需求,也促進(jìn)了保險(xiǎn)企業(yè)規(guī)范化發(fā)展����。作為業(yè)內(nèi)首家推出客戶自主查詢系統(tǒng)的財(cái)險(xiǎn)公司,人保財(cái)險(xiǎn)高度重視�、積極響應(yīng)保監(jiān)會(huì)政策,在信息披露的時(shí)效性和充分性以及關(guān)注客戶使用體驗(yàn)方面都領(lǐng)先行業(yè) , 顯示出了行業(yè)領(lǐng)導(dǎo)企業(yè)應(yīng)有的負(fù)責(zé)形象��。人保財(cái)險(xiǎn)客服部的相關(guān)負(fù)責(zé)人表示,人保財(cái)險(xiǎn)將根據(jù)客戶反饋和監(jiān)管機(jī)構(gòu)要求���,進(jìn)一步完善承保理賠信息自主查詢系統(tǒng),未來消費(fèi)者將更清清楚楚投保�����,明明白白理賠���。同時(shí)����,人保財(cái)險(xiǎn)公司按照保監(jiān)會(huì)要求�,制訂了財(cái)產(chǎn)保險(xiǎn)承保理賠信息客戶自主查詢制度實(shí)施細(xì)則;并根據(jù)系統(tǒng)一致性原則����、數(shù)據(jù)真實(shí)性原則、數(shù)據(jù)完整性原則�����、信息安全性原則等四項(xiàng)原則自主開發(fā)完成了車險(xiǎn)和意外險(xiǎn)的承保�����、理賠信息客戶自主查詢及異議處理等功能的查詢處理系統(tǒng),現(xiàn)已經(jīng)在全國系統(tǒng)內(nèi)推廣使用����。通過“自主查詢”服務(wù),客戶只要撥打人保財(cái)險(xiǎn)的客戶服務(wù)電話(95518)�,提供保單號(hào)碼和被保險(xiǎn)人身份證件號(hào)碼(單位客戶提供組織機(jī)構(gòu)代碼),身份一經(jīng)核實(shí)��,就可以查詢���,查詢內(nèi)容包括保單信息����、保單狀態(tài)��、標(biāo)的信息�����、繳費(fèi)信息���、批改信息�,以及歷史出險(xiǎn)情況、出險(xiǎn)經(jīng)過情況���、核定損失情況���、賠償金額�、賠款支付情況和賠案處理環(huán)節(jié)。目前�,自主查詢服務(wù)已經(jīng)榮升至人保財(cái)險(xiǎn)最受客戶喜愛的服務(wù)行列中,都是因?yàn)榉奖憧旖荻艿綒g迎����。而且這項(xiàng)由中國人保財(cái)險(xiǎn)率先推出的保險(xiǎn)信息查詢服務(wù),已經(jīng)為越來越多的保險(xiǎn)民眾所熟知�����,很多人甚至將中國人保財(cái)險(xiǎn)的客服電話號(hào)碼95518存在自己的手機(jī)里���,方便隨時(shí)查詢相關(guān)信息�。2010年����,中國人保財(cái)險(xiǎn)在客戶節(jié)活動(dòng)中推出了六項(xiàng)承諾,在六項(xiàng)承諾中,中國人保財(cái)險(xiǎn)提到95518��、e-PICC保險(xiǎn)信息實(shí)時(shí)查詢�����,車險(xiǎn)理賠進(jìn)度隨時(shí)掌握�����,服務(wù)更透明���?���?蛻敉ㄟ^自主查詢掌握自身保險(xiǎn)的投保和承保信息以及理賠進(jìn)度和賠付金額等信息內(nèi)容����,經(jīng)過核對,如果存在和客戶掌握不一致的情況�����,隨時(shí)可以向中國人保財(cái)險(xiǎn)提交異議信息處理�;如果發(fā)現(xiàn)中國人保財(cái)險(xiǎn)員工存在違法違紀(jì)行為���,也可以通過異議信息處理來舉報(bào)。據(jù)悉��,中國人保財(cái)險(xiǎn)已經(jīng)將異議信息復(fù)核處理納入公司合規(guī)管理體系����,對所有客戶提出的異議信息中國人保財(cái)險(xiǎn)將安排專人負(fù)責(zé)處理,如果確屬違法違紀(jì)行為�����,中國人保財(cái)險(xiǎn)將移交監(jiān)察部門查處����。為了更好地做好這項(xiàng)服務(wù)工作��,中國人保財(cái)險(xiǎn)要求全體員工進(jìn)一步學(xué)習(xí)《標(biāo)準(zhǔn)化服務(wù)手冊》��,按照標(biāo)準(zhǔn)化要求做好服務(wù)工作����,包括一線人員的系統(tǒng)操作、服務(wù)標(biāo)準(zhǔn)��,后臺(tái)處理人員的流程標(biāo)準(zhǔn)、工作要求等��,使全體員工能熟練操作查詢系統(tǒng)���,統(tǒng)一服務(wù)標(biāo)準(zhǔn)���,提升公司形象。

-

2024-09-03 16:23:22

-

保險(xiǎn)理賠

車險(xiǎn)理賠難���?專家分析車險(xiǎn)的理賠問題

- 摘要:隨著中國經(jīng)濟(jì)的發(fā)展��,越來越多的人加入到有車一族�,新手都要面臨車險(xiǎn)的問題��,如何投保��?如何理賠����?專家稱車主應(yīng)該了解車險(xiǎn)的理賠知識(shí)避免不必要的理賠糾紛。車主們買車險(xiǎn)是為了給自己的行車生活多一重保障�����,一旦發(fā)生車險(xiǎn)事故,就可以根據(jù)保險(xiǎn)條約的規(guī)定申請車險(xiǎn)理賠了�����。車險(xiǎn)的理賠流程一般是:首先向保險(xiǎn)公司報(bào)案��,接下來提出索賠要求����,并配合保險(xiǎn)公司查勘員進(jìn)行現(xiàn)場查勘,事故結(jié)案后提交索賠材料�,最后經(jīng)過保險(xiǎn)公司的復(fù)核后,就可領(lǐng)取賠款了?,F(xiàn)實(shí)生活中車險(xiǎn)的理賠并不都是一帆風(fēng)順的,車險(xiǎn)理賠存在的問題都哪些呢����?損失補(bǔ)償原則車險(xiǎn)保額有三種確定方式:一種是按照投保時(shí)的同類型的新車購置價(jià)確定��;一種是按照車輛的實(shí)際價(jià)值確定�����;一種是由被保險(xiǎn)人在新車購置價(jià)內(nèi)確定一個(gè)金額作為保險(xiǎn)金額����。車險(xiǎn)另一個(gè)重要概念是保險(xiǎn)價(jià)值����,投保時(shí)該車型新車購置價(jià)就是車輛的保險(xiǎn)價(jià)值����。當(dāng)車輛保險(xiǎn)金額與保險(xiǎn)價(jià)值相等時(shí),為足額投保����,當(dāng)車輛發(fā)生部分損失時(shí),無論車輛的使用年限多長����,保險(xiǎn)公司都會(huì)使用全新的配件進(jìn)行修復(fù)。對于大多數(shù)車主而言��,都希望車輛維修的質(zhì)量得到保證����,因此,選用按照新車購置價(jià)確定保額的車主�,可以得到修理費(fèi)用的足額賠付。被保險(xiǎn)人最為關(guān)心的是所謂發(fā)生在全部損失情況下的“少賠”�,這種案件在車損險(xiǎn)整體賠案中占比較小���,2010年僅約0.086%的機(jī)動(dòng)車發(fā)生全損。機(jī)動(dòng)車輛特別是汽車這類財(cái)產(chǎn)�����,價(jià)格規(guī)律呈下降趨勢�。財(cái)產(chǎn)保險(xiǎn)有一個(gè)特有的基本原則——損失補(bǔ)償原則,也稱為鐵的原則����。簡而言之,損失補(bǔ)償原則就是保險(xiǎn)人根據(jù)保險(xiǎn)合同賠償被保險(xiǎn)財(cái)產(chǎn)的損失��,被保險(xiǎn)人不能通過保險(xiǎn)獲得額外收入��。一方面�����,如果人們可以通過保險(xiǎn)獲得額外利益的話����,那么保險(xiǎn)對維護(hù)社會(huì)經(jīng)濟(jì)生產(chǎn)正常開展的作用非但不能實(shí)現(xiàn)���,反之�,還將起到相反的作用。保險(xiǎn)的正外部性不能發(fā)揚(yáng)光大�����,負(fù)外部性肆意滋生����,長此以往,勢必引發(fā)道德危機(jī)��,給社會(huì)造成極大破壞�����。車輛發(fā)生全損���,這時(shí)車輛市場價(jià)一般都低于投保時(shí)的新車購置價(jià)���,如果按照新車購置價(jià)賠償?shù)脑挘囍鳙@得的賠償高于重新購置同樣類型車的成本�����,不符合國際保險(xiǎn)市場公認(rèn)和共同遵守的“損失補(bǔ)償原則”。另一方面���,保險(xiǎn)制度又是一種社會(huì)互助機(jī)制��。人們根據(jù)大數(shù)法則集合社會(huì)的力量和資金形成保險(xiǎn)基金��,當(dāng)有參保者遭遇自然災(zāi)害����、意外事故等保險(xiǎn)事故時(shí)�����,可以獲得保險(xiǎn)基金的補(bǔ)償�,而這個(gè)補(bǔ)償通常超過當(dāng)時(shí)參保者繳付的保費(fèi);當(dāng)然���,以后其他參保者受災(zāi)時(shí)����,也能獲得來自眾多參保者共同集資形成的保險(xiǎn)基金的賠償����。也可能有參保者在一定保險(xiǎn)期內(nèi)沒有遭遇保險(xiǎn)事故,那么在這個(gè)期限內(nèi)這個(gè)參保者支出了保費(fèi)����,但得不到任何賠償,這是因?yàn)轱L(fēng)險(xiǎn)發(fā)生具有不確定性����,所以這也決定了財(cái)產(chǎn)保險(xiǎn)合同包括車險(xiǎn)合同具有這樣的射幸性。因此��,在實(shí)務(wù)中才會(huì)出現(xiàn)足額賠�、“多賠”、“少賠”甚或不賠的情況����。承保理賠服務(wù)不規(guī)范在2001年-2010年這10年間,我國機(jī)動(dòng)車行業(yè)獲得快速發(fā)展����。二十一世紀(jì)第一個(gè)10年,新車銷售對車險(xiǎn)市場的拉動(dòng)作用接近20%�����,2010年更高達(dá)25個(gè)百分點(diǎn)。2010年����,財(cái)險(xiǎn)公司主體數(shù)量為56家(根據(jù)中國保監(jiān)會(huì)統(tǒng)計(jì)信息計(jì)算),保險(xiǎn)從業(yè)人員數(shù)為390萬人��,包括壽險(xiǎn)和財(cái)險(xiǎn)從業(yè)人員�����,其中還包括保險(xiǎn)營銷員隊(duì)伍���,那么具體到財(cái)險(xiǎn)或者車險(xiǎn)的理賠人員(一般都是財(cái)險(xiǎn)公司的工作人員)數(shù)量就更少了����,理賠力量�、業(yè)務(wù)素質(zhì)沒有同步發(fā)展,難以保證快速發(fā)展的車險(xiǎn)理賠服務(wù)的質(zhì)量���。往往被保險(xiǎn)車輛出險(xiǎn)后����,保險(xiǎn)公司直接交由修理廠全權(quán)處理����,修理費(fèi)用由修車廠單方?jīng)Q定并向保險(xiǎn)公司報(bào)備��,出險(xiǎn)后的風(fēng)險(xiǎn)控制完全外放給汽車修理廠,在利益驅(qū)動(dòng)下��,理賠程序不規(guī)范�、理賠費(fèi)用居高不下、理賠服務(wù)質(zhì)量低下在意料之中����,這也反映了保險(xiǎn)公司理賠力量的薄弱和風(fēng)險(xiǎn)管控意識(shí)的淡薄。同險(xiǎn)種各公司報(bào)價(jià)不同車險(xiǎn)費(fèi)率自由化后����,每個(gè)公司根據(jù)自身歷史損失數(shù)據(jù)、公司實(shí)力���、支出的手續(xù)費(fèi)��、管理費(fèi)等厘定費(fèi)率��,如果純粹由于各自經(jīng)營狀況不同�����,同樣的險(xiǎn)種各公司存在差異也屬正常�;交強(qiáng)險(xiǎn)和行業(yè)條款實(shí)施后,特別是2010年車險(xiǎn)新型銷售渠道得到了大力發(fā)展�����,電話銷售逐步被廣大客戶接受和認(rèn)可���,12家產(chǎn)險(xiǎn)公司進(jìn)軍電銷市場���。2010年1月-9月,電銷車險(xiǎn)業(yè)務(wù)在全行業(yè)的保費(fèi)占比已達(dá)到5.3%���,部分公司電銷業(yè)務(wù)占比超過20%��。以四川為例�����,電銷渠道由于省去了中間代理人環(huán)節(jié)����,價(jià)格可以優(yōu)惠15%�。因此���,源于不同銷售渠道的業(yè)務(wù)報(bào)價(jià)也可能不同。當(dāng)然�����,報(bào)價(jià)不同也不排除各公司為爭奪業(yè)務(wù)降價(jià)以求所致����。相關(guān)建議首先��,確立兩個(gè)車險(xiǎn)保額�。一個(gè)為全損保額,投保時(shí)按車輛實(shí)際價(jià)值投保��,這樣保額降低����、保費(fèi)減少,投保人更易接受�����;一個(gè)為部分損失保額�,如果被保險(xiǎn)人需要獲得足額保障�����,可以按新車購置價(jià)投保�����,這樣當(dāng)車輛發(fā)生部分損失時(shí)�,被保險(xiǎn)人可以獲得充分的賠償�。其次,不斷積累數(shù)據(jù)�、提高技術(shù)水平,逐步向車型定價(jià)模式轉(zhuǎn)型�,力爭讓所有被保險(xiǎn)人獲得最合理的賠償。汽車保險(xiǎn):應(yīng)知道的理賠流程:常識(shí)和技巧1)報(bào)案方式:電話報(bào)案�、網(wǎng)上報(bào)案、到保險(xiǎn)公司報(bào)案以及理賠員轉(zhuǎn)達(dá)報(bào)案��。(2)保險(xiǎn)事故發(fā)生后��,應(yīng)在24小時(shí)之內(nèi)通知派出所或者刑警隊(duì)���,在48小時(shí)內(nèi)通知保險(xiǎn)公司����。(3)理賠周期:被保險(xiǎn)人自保險(xiǎn)車輛修復(fù)或事故處理結(jié)案之日起,3個(gè)月內(nèi)不向保險(xiǎn)公司提出理賠申請���,或自保險(xiǎn)公司通知被保險(xiǎn)人領(lǐng)取保險(xiǎn)賠款之日起1年內(nèi)不領(lǐng)取應(yīng)得的賠款����,即視為自動(dòng)放棄權(quán)益���。車輛發(fā)生撞墻���、臺(tái)階�、水泥注及樹等不涉及向他人賠償?shù)氖鹿蕰r(shí),可以不向交警等部門報(bào)案���,及時(shí)直接向保險(xiǎn)公司報(bào)案就可以���。在事故現(xiàn)場附近等候保險(xiǎn)公司來人查勘,或?qū)④囬_到保險(xiǎn)公司報(bào)案��、驗(yàn)車��。理賠流程:1��、 被保險(xiǎn)人需在及時(shí)向保險(xiǎn)公司報(bào)案,并認(rèn)真填寫《機(jī)動(dòng)車輛保險(xiǎn)出險(xiǎn)/索賠通知書》并簽章����。2、 及時(shí)告知保險(xiǎn)公司損壞車輛所在地點(diǎn)�,以便對車輛查勘定損。3���、 根據(jù)《道路交通事故處理辦法》的規(guī)定處理事故時(shí)��,對財(cái)物損失的賠償需取得相應(yīng)的票據(jù)�、憑證�����。4�、車輛修復(fù)及事故處理結(jié)案后,辦理保險(xiǎn)索賠所需資料���。5����、 領(lǐng)取理賠款。理賠技巧:定損單是理賠依據(jù)通常定損單的維修價(jià)格是指汽車完全修復(fù)所需要支付的費(fèi)用���,除非在汽車維修時(shí)保險(xiǎn)公司發(fā)現(xiàn)新的零部件故障���,需要重新定損,否則定損單的維修價(jià)就作為保險(xiǎn)公司需要給予車主的理賠款依據(jù)�����。異地出險(xiǎn)的施救和理賠當(dāng)汽車異地出險(xiǎn)時(shí)�,車主務(wù)必及時(shí)報(bào)案,安心等待保險(xiǎn)公司的定損施救�����。車主絕不能自行維修汽車或人力推車�,有時(shí)聰明反被聰明誤����,由于擅自拖運(yùn)維修汽車而造成車損擴(kuò)大,保險(xiǎn)公司通常是不負(fù)責(zé)理賠的�。當(dāng)汽車異地出險(xiǎn)時(shí),車主還需要第一時(shí)間拍下事故現(xiàn)場的照片作為理賠憑據(jù)���。假如定損員難以在預(yù)定時(shí)間內(nèi)做好事故定損工作�����,車主也能通過這些照片與實(shí)際維修單據(jù)����,向保險(xiǎn)公司索賠。私了事故要留證據(jù)事故現(xiàn)場快速處理方便了事故雙方�����,但部分駕駛員對“事故快速處理”程序及規(guī)定不了解�����,以為只要由責(zé)任方掏錢私了就完了����,連交警都不通知到現(xiàn)場,結(jié)果在保險(xiǎn)理賠時(shí)就很麻煩�����。汽車出險(xiǎn)理賠標(biāo)準(zhǔn):汽車出險(xiǎn)已經(jīng)成了有車族們每天都可能遇到的問題����,出了險(xiǎn)的理賠標(biāo)準(zhǔn)是什么���?可能大部分司機(jī)都不是很清楚,為此��,記者采訪了有關(guān)專家�。1、 醫(yī)療費(fèi):在公費(fèi)醫(yī)療范圍內(nèi)�����,按照醫(yī)院對當(dāng)事人的交通事故創(chuàng)傷治療所必須的費(fèi)用計(jì)算���,憑據(jù)支付�����。2�����、 誤工費(fèi):當(dāng)事人有固定收入的,按照本人因誤工減少的固定收入計(jì)算�����,對收入高于交通事故發(fā)生地平均生活費(fèi)3倍以上的,按照3倍計(jì)算�;無固定收入的,按照交通事故發(fā)生地國營同行業(yè)的平均收入計(jì)算��。3���、 住院伙食補(bǔ)助費(fèi):按照交通事故發(fā)生地國家機(jī)關(guān)工作人員的出差伙食補(bǔ)助標(biāo)準(zhǔn)計(jì)算���。4、 護(hù)理費(fèi):傷者住院期間�,護(hù)理人員有收入的,按照誤工費(fèi)的規(guī)定計(jì)算�����;無收入的�,按照交通事故發(fā)生地平均生活費(fèi)計(jì)算。5�、 殘疾者生活補(bǔ)助費(fèi):根據(jù)傷殘等級(jí),按照交通事故發(fā)生地平均生活費(fèi)計(jì)算�����。自定殘之月起,賠償2年���。6�����、 殘疾用品費(fèi):因殘疾需要配制補(bǔ)償功能的器具的�����,憑醫(yī)院證明按照普及型器具的費(fèi)用計(jì)算���。7、 喪葬費(fèi):按照交通事故發(fā)生地的喪葬費(fèi)標(biāo)準(zhǔn)支付���。8��、 死亡補(bǔ)償費(fèi):按照交通事故發(fā)生地平均生活費(fèi)計(jì)算�����,補(bǔ)償10年��。對不滿16周歲的���,年齡每小1歲減少1年;對70周歲以上的����,年齡每增加1歲減少1年,最低均不少于5年�。9、 被撫養(yǎng)人生活費(fèi):以死者生前或者殘者喪失勞動(dòng)能力前實(shí)際撫養(yǎng)的��、沒有其他生活來源的人為限�����,按照交通事故發(fā)生地居民生活困難補(bǔ)助標(biāo)準(zhǔn)計(jì)算��。對不滿16周歲的人撫養(yǎng)到16周歲����。對無勞動(dòng)能力的人撫養(yǎng)20年。10�、 交通費(fèi):按照當(dāng)事人實(shí)際必需的費(fèi)用計(jì)算,憑據(jù)支付�。

-

2024-09-03 16:23:22

-

車輛保險(xiǎn)知識(shí)

車輛不小心刮擦能報(bào)劃痕險(xiǎn)嗎

- 摘要:車輛刮擦能報(bào)劃痕險(xiǎn)嗎?專家回答�����,如果車子出現(xiàn)無刮擦、碰撞痕跡時(shí)的單獨(dú)劃痕����,就可以由劃痕險(xiǎn)來賠,但是要是在行駛過程中出現(xiàn)的碰撞�����、刮擦而導(dǎo)致的汽車漆面的劃痕�,就不在劃痕險(xiǎn)理賠范圍了。所以��,“行駛過程中把車劃了一下”就要看具體情況而定����,到底是行駛過程中被他人惡意劃傷的還是兩車刮擦?xí)r被劃了一下。由于劃痕險(xiǎn)的賠付率普遍在200%到300%間��,基本上處于虧損運(yùn)營�����,大多數(shù)保險(xiǎn)公司都只針對新購買的車或者兩三年內(nèi)新車承保。劃痕賠付限額一般是2000元����、5000元。要注意的是�,劃痕險(xiǎn)是累計(jì)賠付的�,也就是說如果投保的劃痕險(xiǎn)保額是2000元的,出險(xiǎn)不限次數(shù)��,但賠償累計(jì)金額不能超過2000元��,超過兩千元保險(xiǎn)合同就自動(dòng)終止��。此外����,目前不少保險(xiǎn)公司都對劃痕險(xiǎn)設(shè)置了免賠額,免賠率在15%到20%不等���。劃痕險(xiǎn)多少錢�?車輛劃痕險(xiǎn)是車損險(xiǎn)的附加險(xiǎn)���,也就是說只有買了車損險(xiǎn)����,才能購買劃痕險(xiǎn)。其保障責(zé)任是“他人惡意行為造成保險(xiǎn)車輛車身人為劃痕”���,劃痕險(xiǎn)的保費(fèi)并不高�,由保險(xiǎn)金額的多少來決定�,一般在幾百元左右。這對于對于很多車主來說也并不算多�����。新車必須買劃痕險(xiǎn)嗎�����?眾所周知目前車險(xiǎn)主要包括交強(qiáng)險(xiǎn)(查看交強(qiáng)險(xiǎn)多少錢)和商業(yè)險(xiǎn)���。交強(qiáng)險(xiǎn)是國家規(guī)定必須購買的險(xiǎn)種��,而商業(yè)險(xiǎn)則屬于車主自主選擇的險(xiǎn)種����。車損險(xiǎn)就是商業(yè)險(xiǎn)中比較重要的一個(gè)險(xiǎn)種����,一般情況下車輛在買車險(xiǎn)的時(shí)候都會(huì)購買車損險(xiǎn)���。車險(xiǎn)專家還是建議新車車主購買劃痕險(xiǎn)。如果�,車主停車的位置為地下車庫或者私人車庫等比較安全的地方,那么車主可以不用購買����。如果是經(jīng)常露天停放���,或者停放的地方經(jīng)常有小孩玩耍�����,則建議車主無論新車還是舊車都應(yīng)該購買�,以保障安全��。劃痕險(xiǎn)是一種附加險(xiǎn)�,車主只有在投保了車損險(xiǎn)的基礎(chǔ)上,才能投保劃痕險(xiǎn)����。劃痕險(xiǎn)的保險(xiǎn)責(zé)任是“他人惡意行為造成保險(xiǎn)車輛車身人為劃痕”,如果是被保險(xiǎn)人及其家庭成員、駕駛?cè)思捌浼彝コ蓡T的故意行為造成的損失就屬于免責(zé)范圍了���。劃痕險(xiǎn)針對的是車身漆面的劃痕���,若碰撞痕跡明顯,劃了個(gè)口子��,還有個(gè)大凹坑���,這個(gè)就不屬于劃痕�����,屬于車損險(xiǎn)的理賠范圍�����。劃痕險(xiǎn)是車損險(xiǎn)的附加險(xiǎn)之一�����,保障責(zé)任是“他人惡意行為造成保險(xiǎn)車輛車身人為劃痕”��,劃痕險(xiǎn)的保費(fèi)并不高���,一般在幾百元左右���。新車是最有必要上劃痕險(xiǎn)的,主要是防止惡意劃痕���。很多車主都會(huì)遭遇車子被劃�,而且越是新的車子越容易被劃�����,所以不少買新車的人都會(huì)購買劃痕險(xiǎn)��。劃痕險(xiǎn)如何索賠�����?首先保護(hù)現(xiàn)場�,保留相關(guān)證據(jù)����,電話通知平安保險(xiǎn)公司,攜帶保險(xiǎn)單正本�����、駕駛證、行駛證�、被保險(xiǎn)人的身份證到保險(xiǎn)公司正式索賠。經(jīng)保險(xiǎn)公司定損��,以核定損失項(xiàng)目及金額���,定損完畢后才可給予相應(yīng)的賠償����,然后提交索賠單證��,領(lǐng)取保險(xiǎn)賠款��,投保人將保單正本����、身份證復(fù)印件、行駛證復(fù)印件���、駕駛員駕照復(fù)印件等資料提交給保險(xiǎn)公司�����,由保險(xiǎn)公司計(jì)算賠款�����,屆時(shí)�,保險(xiǎn)公司會(huì)通知領(lǐng)取保險(xiǎn)賠款,領(lǐng)取賠款時(shí)���,領(lǐng)款人要攜帶保險(xiǎn)單正本��、被保險(xiǎn)人身份證或者戶口本原件���。

-

2024-09-03 16:23:22

-

保險(xiǎn)理賠

車險(xiǎn)險(xiǎn)情千千萬 理賠程序就幾條

- 摘要:世上沒有完全相同的兩片樹葉,人也無法同時(shí)踏入兩條一樣的河流����。每輛車發(fā)生事故的情形千差萬別��,各家保險(xiǎn)公司在理賠程度也有不同的規(guī)定���。但無論車輛出險(xiǎn)情況多么復(fù)雜���、多變����,可車險(xiǎn)理賠的基本程序是大致相同的���。廣大車主���,只要熟悉掌握了這些最基本的程序,就能較好地實(shí)現(xiàn)快速理賠�。愛車發(fā)生事故,是誰都不愿看到情況�。但世事難料,一旦出現(xiàn)險(xiǎn)情���,應(yīng)該正視現(xiàn)實(shí)���,果斷處理,及時(shí)搞好車險(xiǎn)理賠�。如何盡快得到理賠,熟悉掌握車險(xiǎn)理賠的基本程序是很有必要��。盡管不同的保險(xiǎn)公司在理賠程序上會(huì)有所不同�����,但理賠的基本步驟大部分還是相同的。首先要做的就是保護(hù)事故現(xiàn)場��、搶救傷員�����、迅速報(bào)案�����?�!≤囯U(xiǎn)條款通常規(guī)定在出險(xiǎn)后 48 小時(shí)內(nèi)報(bào)保險(xiǎn)公司����,否則保險(xiǎn)公司有權(quán)拒絕賠償。如果委托他人代為報(bào)案���,報(bào)案人還應(yīng)攜帶身份證及被保險(xiǎn)人出具的代為報(bào)案委托書�。其次��,要搞好定損修理��。因保險(xiǎn)事故導(dǎo)致的車輛所有損失在修復(fù)之前����,必須經(jīng)保險(xiǎn)公司定損(定損可到保險(xiǎn)公司制定的修理廠或4S店,也可到具有定損資格的廠店進(jìn)行��,但必須保證三方人員全部在場)�,以核定損失項(xiàng)目及金額;定損完畢后才可修理受損車輛;給第三人造成人身或者財(cái)產(chǎn)損害所支付的賠償金,理賠前也要經(jīng)保險(xiǎn)公司核定賠償項(xiàng)目和相關(guān)證據(jù)�、數(shù)額。再次�,就是提交索賠單證,領(lǐng)取保險(xiǎn)賠款��。被保險(xiǎn)人或者其代理人在事故處理完畢后���,10日內(nèi)將索賠單證包括:交通事故責(zé)任認(rèn)定書��、調(diào)解書��、判決書和修理發(fā)票���、醫(yī)療費(fèi)發(fā)票、病歷��、誤工費(fèi)證明、被撫養(yǎng)人身份情況以及保單正本 ( 復(fù)印件 ) �、身份證復(fù)印件、行駛證復(fù)印件����、駕駛員駕照復(fù)印件等資料提交給保險(xiǎn)公司,由保險(xiǎn)公司計(jì)算賠款;屆時(shí)����,保險(xiǎn)公司會(huì)通知領(lǐng)取保險(xiǎn)賠款;領(lǐng)取賠款時(shí),領(lǐng)款人要攜帶保險(xiǎn)單正本����、被保險(xiǎn)人身份證或者戶口本原件,如委托他人他人代領(lǐng)���,代領(lǐng)人還要攜帶身份證及被保險(xiǎn)人出具的《領(lǐng)取賠款授權(quán)書》����。另外����,對于一些比較特殊案件的理賠,其程序要求略有不同���。當(dāng)車輛被盜或被搶時(shí)��,應(yīng)該先向公安機(jī)關(guān)報(bào)案�����,應(yīng)在24小時(shí)內(nèi)通知出險(xiǎn)地的派出所或刑警隊(duì);然后向保險(xiǎn)公司報(bào)案�,車輛被盜或者被搶48小時(shí)內(nèi)攜帶個(gè)人資料到保險(xiǎn)公司填寫《機(jī)動(dòng)車輛保險(xiǎn)出險(xiǎn)通知單》���,辦好登記手續(xù)����。三個(gè)月內(nèi)�,車輛未能尋回的,可帶齊以下證件:公安機(jī)關(guān)開具的失竊證明�����、保險(xiǎn)單正本���、被保險(xiǎn)車輛的行駛證��、駕駛員的駕駛執(zhí)照����、被保險(xiǎn)人的身份證原件、報(bào)案人的身份證原件及車輛的鑰匙到保險(xiǎn)公司索賠����。當(dāng)車輛發(fā)生損失數(shù)額較小的保險(xiǎn)事故后,車主可以將車開至保險(xiǎn)公司指定修理處��,那里有定損打價(jià)權(quán)���,讓修理廠幫助索賠��。這種情況一般經(jīng)過以下幾步為車輛定損理賠:一是檢驗(yàn)證件����,出示三證及保單:本車行駛證����、駕駛員的駕駛證、被保人的身份證����、保戶保險(xiǎn)單;二是壞車檢查,初定車輛損失部位�����、壞車檢查、填寫案件審批表���、復(fù)印所有證件等;三是照相定損�,安排處理意見;四是報(bào)案定時(shí)���,按照案件審批表內(nèi)容報(bào)案。修理完畢����,帶齊證件及修車發(fā)票到修理處接車即可,讓修理處代理索賠����。在熟悉掌握以上基本程序的基礎(chǔ)上,要提高車險(xiǎn)理賠成功率����,在理賠的實(shí)際工作中還要注意一些相關(guān)事項(xiàng),免事后理賠時(shí)麻煩被動(dòng)��。一方面要及時(shí)與保險(xiǎn)公司溝通�����。車主要積極協(xié)助保險(xiǎn)公司完成對車輛查勘、照相以及定損等必要工作���。結(jié)案前應(yīng)向交管部門了解事故中自己應(yīng)負(fù)多大的責(zé)任�、損失多少和傷者的賠償費(fèi)用等情況����,然后再向保險(xiǎn)公司詢問哪些情況能賠哪些情況不能賠,盡量減少損失����。同時(shí),車主在找救援公司拖車以及找修理廠修車時(shí)�����,關(guān)于價(jià)格問題要與保險(xiǎn)公司及時(shí)溝通��,避免救援公司或者修理廠的開價(jià)與保險(xiǎn)公司的賠償價(jià)格相差太大����。對于定損時(shí)沒有發(fā)現(xiàn)的車輛損失,應(yīng)及時(shí)通知保險(xiǎn)公司����,由保險(xiǎn)公司進(jìn)行二次查勘定損�����,這筆額外的損失就不用車主自己掏錢了��。因?yàn)楸kU(xiǎn)事故受損或造成第三者財(cái)產(chǎn)損壞���,應(yīng)當(dāng)盡量修復(fù)��。修理前被保險(xiǎn)人須會(huì)同保險(xiǎn)公司檢驗(yàn)��,確定修理項(xiàng)目��、修理方式及修理費(fèi)用���。若客戶自行修理���,保險(xiǎn)公司會(huì)重新核定甚至拒絕賠償。車輛修復(fù)以后�,在支付修理費(fèi)用和辦理領(lǐng)車手續(xù)前務(wù)必對修理質(zhì)量進(jìn)行查驗(yàn)。另一方面����,要盡量避免出現(xiàn)兩個(gè)極端:一是在發(fā)生交通事故后喜歡私了��,也就是說怕麻煩�,覺得去理賠就是浪費(fèi)時(shí)間���,寧愿把這些時(shí)間浪費(fèi)在和對方車主爭執(zhí)上��。結(jié)果是耽擱了理賠的時(shí)間��,往往是兩頭得不到賠償����,苦水只能往肚子里咽了�。所以當(dāng)發(fā)生交通事故時(shí),最好不要私了�,更不能忍氣吞聲。二是哪怕一丁點(diǎn)的小刮擦都要去保險(xiǎn)公司理賠��。這樣做既浪費(fèi)時(shí)間�����,又增加了自己的理賠率,因?yàn)楸kU(xiǎn)公司每年根據(jù)車主的出險(xiǎn)率有一定的折扣��。就拿太平洋保險(xiǎn)公司來說吧���,太平洋公司規(guī)定:被保險(xiǎn)車輛出險(xiǎn)3次后���,保險(xiǎn)公司將從第4次事故起,每增加一次保險(xiǎn)事故�,則在條款規(guī)定的免賠基礎(chǔ)上增加5%免賠率,在一年內(nèi)該項(xiàng)免賠最高增加15%��。由此看來�,那一小點(diǎn)損失去理賠就不值了。因此建議車主在有很小的損失時(shí)就沒有必要東奔西跑地浪費(fèi)精力了�。

-

2024-09-03 16:23:22

-

車輛保險(xiǎn)知識(shí)

微型車交強(qiáng)險(xiǎn)查詢方式

- 摘要:交強(qiáng)險(xiǎn)是每一個(gè)機(jī)動(dòng)車車主必交納的保險(xiǎn)��,但是應(yīng)該有很多的車主對此種保險(xiǎn)并不怎么了解�。車主在保險(xiǎn)公司購買車險(xiǎn)后,還可以通過在線交強(qiáng)險(xiǎn)查詢系統(tǒng)進(jìn)行交強(qiáng)險(xiǎn)保單查詢����。因?yàn)橘徺I交強(qiáng)險(xiǎn)后,保險(xiǎn)公司填寫一份購買交強(qiáng)險(xiǎn)的信息���,以作為已經(jīng)購買某車某時(shí)間段的憑證�。交強(qiáng)險(xiǎn)保單一式兩份,保險(xiǎn)公司和客戶各保留一份�����,在案子出現(xiàn)后客戶需要拿這份保單向保險(xiǎn)公司索取賠償��。而交強(qiáng)險(xiǎn)查詢系統(tǒng)一般是省���、直轄市范圍內(nèi)的財(cái)產(chǎn)保險(xiǎn)公司共同建立�����、使用和維護(hù)的����,以交強(qiáng)險(xiǎn)理賠信息為內(nèi)容的數(shù)據(jù)信息庫���。相關(guān)公司可通過平臺(tái)上傳����、查詢��、下載信息。所以�,車主在繳納交強(qiáng)險(xiǎn)以后,應(yīng)該用這個(gè)交強(qiáng)險(xiǎn)保單號(hào)查詢一下保單情況���,好讓心中有個(gè)數(shù)����。各保險(xiǎn)公司網(wǎng)上車險(xiǎn)為廣大車主接入了在線交強(qiáng)險(xiǎn)查詢系統(tǒng)�,只需要填寫個(gè)人和車輛基本信息,查詢系統(tǒng)1分鐘就會(huì)給出交強(qiáng)險(xiǎn)報(bào)價(jià)���。不光交強(qiáng)險(xiǎn)可以查詢�����,還有商業(yè)險(xiǎn)亦可自由組合查詢報(bào)價(jià)�����,更有三大車險(xiǎn)套餐可選。清晰直觀且過程十分簡單�����。盡管交強(qiáng)險(xiǎn)價(jià)格全國統(tǒng)一,網(wǎng)上交強(qiáng)險(xiǎn)并不能打折����,但是平安網(wǎng)上車險(xiǎn)提供了“私家車商業(yè)險(xiǎn)多省15%”的費(fèi)率優(yōu)惠,節(jié)省下來的錢足夠支付交強(qiáng)險(xiǎn)保費(fèi)了���。目前����,交強(qiáng)險(xiǎn)實(shí)行費(fèi)率浮動(dòng)制度����,大部分地方實(shí)行“雙掛鉤”機(jī)制。下一年的交強(qiáng)險(xiǎn)費(fèi)率跟上一年度車輛有無出險(xiǎn)事故發(fā)生����,以及有無醉酒駕駛記錄掛鉤。上一年度每出一次險(xiǎn)�����,下一年度的費(fèi)率會(huì)上調(diào)10%左右�����,而若有醉酒駕駛記錄,跟據(jù)各地情況不同��,下一年交強(qiáng)險(xiǎn)費(fèi)率提高10%-30%不等�����,而且是累加的��。交強(qiáng)險(xiǎn)查詢步驟/方法:1��、登錄保險(xiǎn)公司網(wǎng)站的車險(xiǎn)險(xiǎn)種知識(shí)頁面

2��、閱讀交強(qiáng)險(xiǎn)相關(guān)知識(shí)

3���、登錄車險(xiǎn)計(jì)算器頁面�����,填入投保信息(個(gè)人資料��、汽車資料等)

4�����、付費(fèi)�����,即可完成交強(qiáng)險(xiǎn)投保交強(qiáng)險(xiǎn)上網(wǎng)查詢的方式有兩種�,方法一是通過保單號(hào)進(jìn)行查詢�,方法二是通過車牌號(hào)碼+車架號(hào)后六位數(shù)字進(jìn)行查詢。社會(huì)用戶查詢的結(jié)果包括:案件狀態(tài)�、理賠編碼、保單號(hào)����、車牌號(hào)、理賠公司�����、賠款金額����、出險(xiǎn)時(shí)間、報(bào)案時(shí)間���、立案時(shí)間���、結(jié)案時(shí)間和險(xiǎn)種類型���。可查詢的理賠信息可查詢的理賠信息分為上海交強(qiáng)險(xiǎn)查詢平臺(tái)理賠信息和商業(yè)車險(xiǎn)理賠信息兩大類���,目前上海交強(qiáng)險(xiǎn)查詢平臺(tái)的理賠信息可實(shí)時(shí)查詢����,而商業(yè)車險(xiǎn)理賠數(shù)據(jù)查詢時(shí)限為2009年11月1日至2010年11月1日發(fā)生的已決賠案信息����。保險(xiǎn)同業(yè)公會(huì)相關(guān)負(fù)責(zé)人解釋說,待深圳機(jī)動(dòng)車商業(yè)險(xiǎn)平臺(tái)正式上線后���,預(yù)計(jì)明年初便可進(jìn)行實(shí)時(shí)查詢�。此前�����,上海使用的是簡陋的交強(qiáng)險(xiǎn)信息平臺(tái)����,通過各家公司定期將數(shù)據(jù)上報(bào),經(jīng)同業(yè)公會(huì)匯總后發(fā)給各公司�����,數(shù)據(jù)滯后而且人工核算容易出錯(cuò)���,此外各家公司上報(bào)的也只有賠付數(shù)據(jù)缺少承保數(shù)據(jù)等��。這樣就讓車主在對自己的汽車交強(qiáng)險(xiǎn)查詢出險(xiǎn)情況時(shí)容易出現(xiàn)不準(zhǔn)確的記錄���。汽車交強(qiáng)險(xiǎn)查詢平臺(tái)汽車交強(qiáng)險(xiǎn)查詢平臺(tái)是上海市機(jī)動(dòng)車綜合信息平臺(tái)的一部分。目前,在上海本地注冊的機(jī)動(dòng)車輛接近150萬輛����,基本上涵蓋了上海的戶籍家庭。上海市機(jī)動(dòng)車交強(qiáng)險(xiǎn)信息平臺(tái)的建立,利用計(jì)算機(jī)遠(yuǎn)程信息系統(tǒng)����,將各保險(xiǎn)公司車輛承保信息�、理賠信息平臺(tái)鏈接成為一種數(shù)據(jù)交互媒介。通過信息共享,統(tǒng)一全市各經(jīng)營車險(xiǎn)公司交強(qiáng)險(xiǎn)費(fèi)率標(biāo)準(zhǔn)�����,增加了費(fèi)率浮動(dòng)透明度,車主投保后��,通過此平臺(tái)對自己的汽車交強(qiáng)險(xiǎn)查詢將可以更加清晰明白�����。雖然說交強(qiáng)險(xiǎn)是每一個(gè)機(jī)動(dòng)車車主必交納的保險(xiǎn),但是應(yīng)該有很多的車主對此種保險(xiǎn)并不怎么了解��。因此����,我們以一個(gè)真實(shí)的案例來說明有關(guān)交強(qiáng)險(xiǎn)的知識(shí)和如何進(jìn)行車輛交強(qiáng)險(xiǎn)查詢更方便��。張先生剛買了一輛新車�,但卻告知一定要購買交強(qiáng)險(xiǎn)。張先生就很納悶��,是否需要保險(xiǎn)應(yīng)該是車主自己決定的吧?怎么交強(qiáng)險(xiǎn)成了每一個(gè)車主必須購買的保險(xiǎn)呢���?張先生的收入不算高���,省吃儉用積蓄了好幾年才買了這部車���,辦理了各種手續(xù)也花了他不少錢���,但現(xiàn)在卻還要繳納交強(qiáng)險(xiǎn)��,張先生有些不情愿���。交強(qiáng)險(xiǎn)是什么保險(xiǎn),一定要交嗎?交強(qiáng)險(xiǎn)是機(jī)動(dòng)車交通事故責(zé)任強(qiáng)制險(xiǎn)的簡稱��,是強(qiáng)制要求每一位車主都要交納的保險(xiǎn)?�!稒C(jī)動(dòng)車交通事故責(zé)任強(qiáng)制保險(xiǎn)條例》明文規(guī)定:交強(qiáng)險(xiǎn)是由保險(xiǎn)公司對被保險(xiǎn)機(jī)動(dòng)車發(fā)生道路交通事故造成受害人(不包括本車人員和被保引險(xiǎn)人)的人身傷亡����、財(cái)產(chǎn)損失,在責(zé)任限額內(nèi)予以賠償?shù)膹?qiáng)制性責(zé)任保險(xiǎn)��。交強(qiáng)險(xiǎn)能為交通受害者提供及時(shí)和基本的醫(yī)療等保障���,還有其它更多的社會(huì)管理職能���,有助于減輕交通事故的肇事者的經(jīng)濟(jì)負(fù)擔(dān),對每位車主以及乘車人員都是有益的��。

-

2024-09-03 16:23:22

-

車輛保險(xiǎn)知識(shí)

了解交強(qiáng)險(xiǎn)費(fèi)率浮動(dòng)以便計(jì)算續(xù)保費(fèi)用

- 摘要:小王有一輛愛車名爵MG3,因?yàn)槭袇^(qū)堵車的原因,除了到外地或周末一家人出去參加聚會(huì)�����,平時(shí)他很少用車�����,幾乎沒出過險(xiǎn)�����,因而對汽車保險(xiǎn)并不是特別關(guān)注����。最近報(bào)紙上有報(bào)道說明年的私家車保險(xiǎn)費(fèi)用普遍上漲���,因?yàn)榻粡?qiáng)險(xiǎn)是強(qiáng)制必買的,所以他就像了解一下交強(qiáng)險(xiǎn)費(fèi)率浮動(dòng)是怎樣的�����,以便計(jì)算他的愛車今年年底續(xù)保得花多少錢�。眾所周知,交強(qiáng)險(xiǎn)保費(fèi)由原來的全國統(tǒng)一價(jià)��,變更為根據(jù)車主的日常駕駛狀況上下浮動(dòng)��,“好司機(jī)”可以享受低價(jià)保費(fèi)��;“問題司機(jī)”將面臨高昂的保費(fèi)。其計(jì)算方式為:最終保費(fèi)=基礎(chǔ)保費(fèi)×(1+與道路交通事故相聯(lián)系的浮動(dòng)比率)×(1+與交通安全違法行為相聯(lián)系的浮動(dòng)比率)�。其中,上一年度未發(fā)生責(zé)任交通事故的�,下浮10%����;第二年還未發(fā)生的��,下浮15%�����;第三年及以上年度仍未發(fā)生的�����,最高下浮20%���。反過來,上一年度發(fā)生兩次及以上有責(zé)任交通事故的�����,則上浮15%����;發(fā)生有責(zé)任死亡事故的�����,最高上浮30%����。另外,上一年度每發(fā)生一次闖紅燈或逆向行駛的�,上浮10%����,但最高不超過30%��;無證駕駛的��,上浮20%�����;酒后駕駛或交通違法行為五次(含)以上的�����,最高上浮30%。相反����,上一年度未發(fā)生交通違法行為的,下浮10%����;第二年還未發(fā)生的�,下浮20%��;第三年及以上年度仍未發(fā)生的����,最高下浮30%�。最后,要特別說的是“掛車”的交強(qiáng)險(xiǎn)費(fèi)率浮動(dòng) ����。“掛車”按下列規(guī)則確定交強(qiáng)險(xiǎn)費(fèi)率:1、一般掛車根據(jù)實(shí)際的使用性質(zhì)并按照對應(yīng)噸位貨車的30%計(jì)算。2���、裝置有油罐、汽罐、液罐的掛車按特種車一的30%計(jì)算�。3�����、裝置有油罐、汽罐����、液罐以外罐體的掛車,按特種車二費(fèi)率的30%計(jì)算����。4、裝置有冷藏�、保溫等設(shè)備的掛車����,按特種車二費(fèi)率的30%計(jì)算��。5、裝置有固定專業(yè)儀器設(shè)備從事專業(yè)工作的掛車��,按特種車三費(fèi)率的30%計(jì)算�����。小貼士:保險(xiǎn)公司在簽發(fā)保險(xiǎn)合同單證以前��,應(yīng)當(dāng)向投保人出具《交強(qiáng)險(xiǎn)費(fèi)率浮動(dòng)告知單》�����,經(jīng)投保人簽章(個(gè)人車輛簽字即可)確認(rèn)后����,再出具保險(xiǎn)單���、保險(xiǎn)標(biāo)志�����。對于首次投保交強(qiáng)險(xiǎn)的車輛��,保險(xiǎn)人不需要出具《交強(qiáng)險(xiǎn)費(fèi)率浮動(dòng)告知單》����。

-

2024-09-03 16:23:22

-

車輛保險(xiǎn)知識(shí)

開心保帶您了解新車如何買保險(xiǎn)

- 摘要:如今����,汽車消費(fèi)已成為經(jīng)濟(jì)領(lǐng)域的一大亮點(diǎn),許多剛拿到駕照的“新手”迫不及待地掏出積蓄或到銀行貸款,一心想成為有車一族�。眾所周知��,車險(xiǎn)是購車后的頭等大事����。那么,新車如何買保險(xiǎn)才能做到既經(jīng)濟(jì)又能得到全面保障呢?一���、首先了解車險(xiǎn)的大致險(xiǎn)種1.車輛損失險(xiǎn)���。車輛損失險(xiǎn)是指保險(xiǎn)車輛遭受保險(xiǎn)責(zé)任范圍內(nèi)的自然災(zāi)害(不包括地震)或意外事故��,造成保險(xiǎn)車輛本身損失����,保險(xiǎn)人依據(jù)保險(xiǎn)合同的規(guī)定給予賠償。2.第三者責(zé)任險(xiǎn)�����。指合格駕駛員在使用被保險(xiǎn)車輛過程中發(fā)生意外事故而造成第三者的財(cái)產(chǎn)直接損失與人員傷亡的����。3.盜搶險(xiǎn)。機(jī)動(dòng)車輛全車盜搶險(xiǎn)的保險(xiǎn)責(zé)任為全車被盜竊、被搶劫�、被搶奪造成的車輛損失以及在被盜竊、被搶劫��、被搶奪期間受到損壞或車上零部件��、附屬設(shè)備丟失需要修復(fù)的合理費(fèi)用��。4.車上座位責(zé)任險(xiǎn)���。車上人員責(zé)任險(xiǎn)負(fù)責(zé)賠償保險(xiǎn)車輛發(fā)生意外事故���,導(dǎo)致車上的司機(jī)或乘客人員傷亡造成的費(fèi)用損失,以及為減少損失而支付的必要合理的施救�、保護(hù)費(fèi)用���。5.玻璃單獨(dú)碎險(xiǎn)。指使用過程中發(fā)生本車玻璃單獨(dú)破碎�����,注意“單獨(dú)”兩字,而如是其他事故引起的��,車損險(xiǎn)里也可以賠償�����。6.自燃險(xiǎn)�。車輛在行駛過程中��,因本車電器、線路���、供油系統(tǒng)發(fā)生故障及載運(yùn)貨物自燃原因起火燃燒�,造成車輛損失以及施救所支付的合理費(fèi)用�����。7.劃痕險(xiǎn)��。在使用過程中����,被他人剮劃(無明顯碰撞痕跡)需要修復(fù)的費(fèi)用���。8.交強(qiáng)險(xiǎn)���。交強(qiáng)險(xiǎn)是由保險(xiǎn)公司對被保險(xiǎn)機(jī)動(dòng)車發(fā)生道路交通事故造成受害人(不包括本車人員和被保險(xiǎn)人)的人身傷亡�����、財(cái)產(chǎn)損失,在責(zé)任限額內(nèi)予以賠償?shù)膹?qiáng)制性責(zé)任保險(xiǎn)��。二����、保險(xiǎn)公司和保險(xiǎn)方式的選擇在中國境內(nèi)的承擔(dān)車輛保險(xiǎn)的公司還是為數(shù)不少的。全國范圍內(nèi)����,大家比較了解的大保險(xiǎn)公司有以下幾家,諸如人民保險(xiǎn)公司�,平安保險(xiǎn)公司,太平洋保險(xiǎn)公司���,陽光保險(xiǎn)公司等等���。其次是大地保險(xiǎn)公司��,都邦保險(xiǎn)公司等等。還有中國人壽保險(xiǎn)公司也加入了車輛保險(xiǎn)業(yè)務(wù)�。或者一些保險(xiǎn)第三方電子商務(wù)網(wǎng)站���,如開心保網(wǎng),有著眾多的保險(xiǎn)公司產(chǎn)品����,以及好的服務(wù)水平。三�、車險(xiǎn)投保的誤區(qū)應(yīng)避免一是避免超額投?��;虿蛔泐~投保。所謂超額保險(xiǎn)�,簡單說,就是車主買了輛價(jià)值10萬元的車,卻投了15萬元的保險(xiǎn)�����。不足額保險(xiǎn)則恰好相反,價(jià)值10萬元的車����,只投了8萬元的保險(xiǎn)。對于車主來說,這兩種投保方式都不能得到有效保障�����?!侗kU(xiǎn)法》規(guī)定�,保險(xiǎn)金額不得超過保險(xiǎn)價(jià)值,超過保險(xiǎn)價(jià)值的��,超過部分無效��。保險(xiǎn)金額低 于保險(xiǎn)價(jià)值的��,除合同另有約定外,保險(xiǎn)人按照保險(xiǎn)金額與保險(xiǎn)價(jià)值的比例承擔(dān)賠償責(zé)任��。二是避免重復(fù)投保�����。車主在一家保險(xiǎn)公司購買了車險(xiǎn)后��,再到別的保險(xiǎn)公司重復(fù)投保�����,誤以為這樣萬一出了事故�,便可得到雙份賠償����。其實(shí)不然���,《保險(xiǎn)法》規(guī)定�,重復(fù)保險(xiǎn)的保險(xiǎn)金額總和超過保險(xiǎn)價(jià)值的,各保險(xiǎn)人的賠償金額總和不得超過保險(xiǎn)價(jià)值��。因此,即使投保人重復(fù)投保�,也不會(huì)得到超價(jià)值賠付,不值得����。

-

2024-09-03 16:23:22

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))443.00¥起詳情